ライフプラン別住宅ローンシミュレーション

ケース⑤:30代単身者

- 1.Eさんのライフプランとお金の流れ

- 2.住居費にまわせる金額を、生涯年収・生涯支出からチェックする

- 3.住宅資金計画を立ててみる

- 4.Eさんのライフプランとお金の流れ(住宅購入後)を確認しよう

- 5.単身者の住宅資金計画のポイント

会社員のEさん(35歳)は、独身で一人暮らし。賃貸マンションで暮らしてきましたが、「家賃を払い続けるよりも、自分にとって暮らしやすい家をローンで購入したほうがよいのでは」と考え始めました。

- E家の家族構成

-

- Eさん(35歳)

- 会社員。独身・一人暮らし。

- E家の現状と今後の予定

-

- 収入

-

- 現在年収600万円(手取り年収:460万円)。今後、年率2%で上昇、50歳~59歳は横ばい。

- 退職金(60歳時手取り予定額:1,000万円)

- 65歳になるまで再雇用制度を利用し働く予定(手取り予想年収:250万円)

- 年金は65歳から215万円受給予定。

- 支出

-

- 生活費(住居費除く)年額180万円。今後、年率1%で上昇。

- 現在の住居費(家賃)年額84万円

- 毎年、国内か海外を旅行する予定。

- 7年ごとに車の買い替えを予定。

- 現在の貯蓄額

- 300万円

- 住宅購入への希望

-

- 住宅購入を考え始めたが、まだ具体的な希望はない。

- いくらまで住宅ローンが組めるか知りたい。

1.Eさんのライフプランとお金の流れ

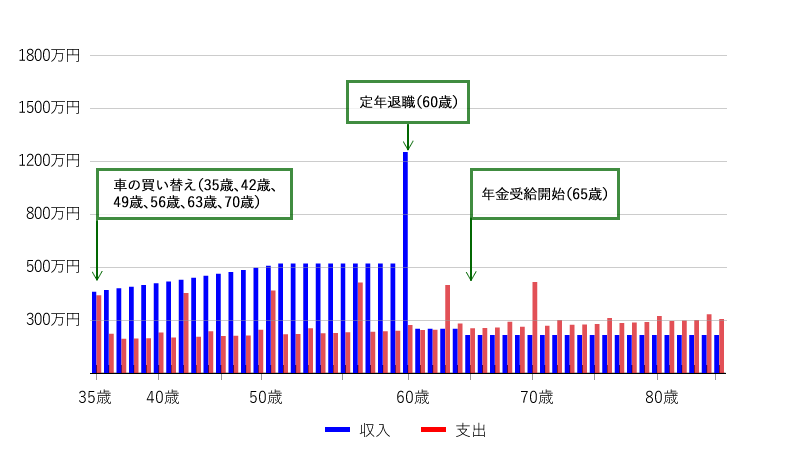

まずは、Eさんの今後のライフプランと、お金の流れ確認してみましょう。Eさんの収入と、支出(住居費を除く)の動きは次のようになります。

図表1 Eさんの収入・支出(Eさん85歳まで・住居費除く)

- 旅行や車の買い替えなどの支出はあっても、在職中は、収入の範囲内で支出をまかなえます。

- 退職後は、支出が収入を上回るようになります。

住宅購入を考慮しない場合には、在職中から収入不足を補うための老後資金の準備を少しずつ始めれば、一人暮らしのEさんの今後のライフプラン上の資金的な問題はなさそうです。

2.住居費にまわせる金額を、生涯年収・生涯支出からチェックする

次に、住宅購入資金を含む「住居費」に使える金額を今後(Eさんが85歳まで)の収入・支出額から試算してみましょう。

なお、「住居費」は、住宅購入資金だけではないことに注意しましょう。住宅購入するまでの賃貸住宅の家賃や住宅ローン返済金、住宅購入の諸費用はもちろん、住宅を保有すると固定資産税などの税金や修繕費用などもかかってきます。また、Aさんが85歳までの期間で考えると、住宅保有期間は約50年にも及ぶので、リフォーム工事も想定しておいたほうがよいでしょう。

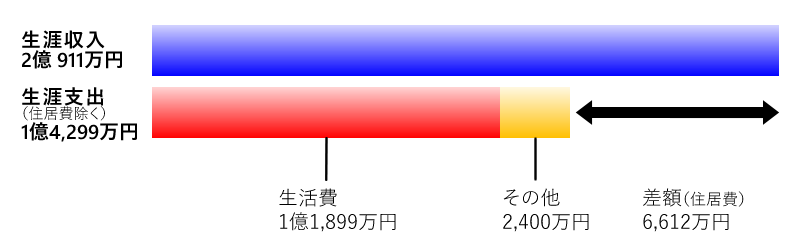

図表2 Eさんの生涯収入と生涯支出(85歳まで)

今後のEさんの給与や退職金、公的年金などの収入額の合計は2億911万円、支出の合計額(住居費を除く)は1億4,299万円で、その差額は6,612万円。これが、住居費にまわせる金額ということになります。

3.住宅資金計画を立ててみる

住居費にまわせる金額が6,612万円とわかったところで、今後の収入のうちから住宅ローン返済に利用できる金額を試算してみましょう。これに、金融資産残高から捻出する住宅購入のための自己資金の金額で、住宅購入の予算が決まってきます。住宅購入の予算には、物件価格とともに、購入に必要な諸費用(物件価格の5%~10%程度)も組み込んで考えます。住宅購入の検討をはじめたばかりなので、購入時期は3年後と仮定します。

1)使い道の決まっている「住居費」を洗い出す

まずは、住宅購入まで住む賃貸マンションの家賃、購入後の固定資産税等の諸経費やリフォーム費用など、住宅ローン返済に利用する分を除く、「住居費」を洗い出してみましょう。 住宅購入後の諸経費は、マンションか戸建てか、などによっても違ってきますが、ここでは仮に年間20万円として試算します。リフォーム費用は仮に500万円とします。

Eさんの住宅ローン以外の今後の住居費

| 賃貸マンションの家賃(3年分) | 84万円×3年分=252万円 |

|---|---|

| 住宅購入後の諸経費 (固定資産税、修繕費など) | 年間20万円×48年分=960万円 |

| リフォーム費用 | 500万円 |

| 合計 | 1,712万円 |

上記より、住宅ローン返済にまわせる金額は、6,612万円-1,712万円=4,900万円 となります。

2)返済総額と毎月返済額を試算し、ローン計画を確認する

次に、利息を含む住宅ローン返済に利用する金額が4,900万円以下となるように、ローン計画を立てます。年金生活に入ってからの住宅ローン返済は負担になるので、返済期間を20年、25年として試算しました。金利は2021年6月のフラット35の金利(最も多い金利)です。

図表3 住宅ローンの返済総額・毎月返済額

| 借入金額 | ||||

|---|---|---|---|---|

| 3,000万円 | 3,500万円 | 4,000万円 | ||

| 25年返済 金利1.35% |

返済総額 | 35,363,252円 | 41,257,195円 | 47,151,121円 |

| 毎月返済額 | 117,878円 | 137,524円 | 157,170円 | |

| 20年返済 金利1.22% |

返済総額 | 33,823,742円 | 39,461,065円 | 45,098,361円 |

| 毎月返済額 | 140,932円 | 164,421円 | 187,910円 | |

※イー・ローン返済額シミュレーションにて筆者試算

返済期間が20年でも25年でも、借入金額4,000万円であれば、返済総額4,900万円以下に納まることがわかります。ただし、20年返済の場合、購入時の税込年収に占める返済負担率は35%程度となり、返済は現実的に難しいでしょう。25年返済であれば、購入時の税込年収に占める返済負担率は30%程度となり、返済は可能と考えられます。

3)自己資金を検討する

最後に、金融資産から捻出する自己資金の額を検討しましょう。

3年後のEさんの金融資産残高は668万円ありますが、病気やケガなどの万一の事態に備えて300万円程度は手元に残し、300万円を自己資金とします。

以上により、金利1.35%、返済期間25年で借り入れできるとすると、住宅購入の資金計画は下記のようになります。

| 自己資金(頭金) | 300万円 |

|---|---|

| 住宅ローン | 借入金額4,000万円 返済期間25年 金利1.35% 毎月返済額157,170円(年額1,886,040円) |

| 住宅保有時の諸費用 | 年額20万円 |

4.Eさんのライフプランとお金の流れ(住宅購入後)を確認しよう

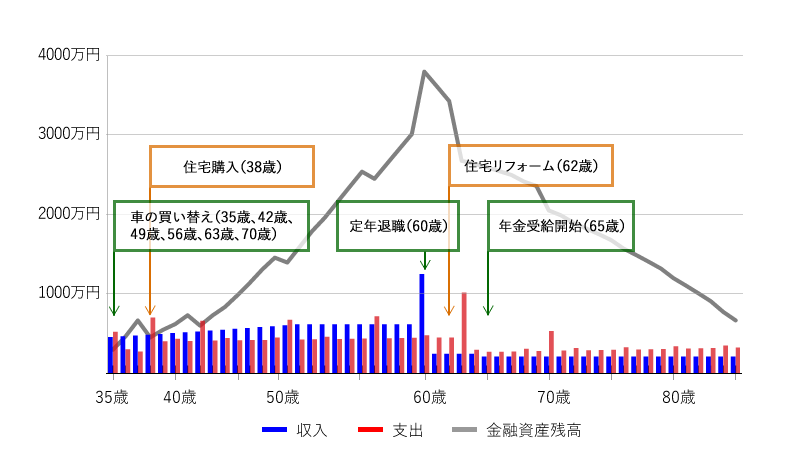

最後に、3年後に住宅を購入した場合のお金の流れを確認してみましょう。

図表4 Eさんの収入・支出・金融資産残高(住宅購入後・85歳まで)

図表4のグラフでわかるように、300万円の自己資金・4,000万円の住宅ローンによって住宅購入した場合でも、支出が収入を上回る年はあるものの、金融資産残高は黒字で推移し、年金生活に入ってからの収支の赤字もカバーできます(85歳時の金融資産残高669万円)。ひとり暮らし用の物件購入には十分な予算が組めるのではないでしょうか。ただし、将来的には、生活資金不足を補う金融資産が底をつく可能性もあるので、旅行等のイベント出費を見直したり、生活費を見直したりする必要があるかもしれません。

5.単身者の住宅資金計画のポイント

1)今後のライフプラン変更の可能性への備えも考えておく

単身者が住宅購入を考える場合、「このまま一人暮らしを続ける」と考えているなら、住宅購入予算も 多めにとることができるでしょう。しかし、「結婚するかも」「子どもを得るかも」といったライフプラン変更の可能性にも備えておきたいなら、住宅購入の資金計画には余裕をもたせておくことが必要です。家族でも住める物件を購入するのか、将来的な売却や買い替えを考慮しつつひとり暮らし用の物件を購入するのかなど、さまざまな可能性を考えておく必要があります。

2)金利負担を少なくするため、返済期間の短縮を考える

ローンの返済期間を短くすると、月々の返済額は多くなりますが、総利息負担は少なくなります。単身者の場合、一般に、教育資金負担などの大きな支出がないので、家計の余裕を確かめて、試算してみるとよいでしょう。

3)ローン返済中の病気などで働けない場合への備えも考えておく

住宅ローンを利用する際には、原則として、返済中に死亡した場合に保険金で住宅ローンを完済することができる団体信用生命保険への加入が条件とされます。しかし、生計をともにする家族がいない単身者の場合は、死亡よりも、病気などのためにローン返済が滞り、せっかくのマイホームを手放す可能性のほうが気になるかもしれません。

ローン返済中の病気などによる返済困難に備えたいのであれば、就業不能補償保険付きの団体信用生命保険の利用を検討されるのもよいでしょう。

私が書きました

ファイナンシャル・プランナー(CFPR)、一級ファイナンシャル・プランニング技能士、DCプランナー。

大学卒業後、教育系出版社に入社、教材・雑誌編集などを担当。その後、独立系FP会社を経て、2000年春より独立系FPとして、ライフプラン全般の相談業務や雑誌・HPのマネー系コラムの執筆などを行っている。

※本コンテンツは、モデルケースから収入や支出を想定し、シミュレーションしています。