住宅ローンの控除(減税)シミュレーション

住宅ローンを借り入れた際の住宅ローン控除による減税額を計算します。

このシミュレーションは、令和8年度税制改正のうち、「適用期限を5年延長」&「子育て世帯・若者夫婦世帯に対する借入限度額の上乗せを中古住宅にも拡充」に対応しています。

条件を指定しよう

の項目は入力必須です。

の項目は入力必須です。

- 借入額

-

-

返済期間

-

- ボーナス返済

-

- 返済月

-

- 金利タイプ

-

-

金利変動シナリオ

今後の金利変動を指定します。

今後の金利変動を指定します。

金利の変動を「上昇/一定/下降」から選択して、その金利変動が「いつから」「どのぐらいの間隔で」「どのぐらい変動するか」を指定します。

金利の上昇、下降を組み合わせて、こだわりのシミュレーションを行いましょう。 -

シナリオを追加

金利推移

- 返済方式

-

- 返済開始月

-

年月

- 新築/中古

-

- 住宅の種別

-

- 年収

-

万円

- 扶養家族

-

人※控除対象となる配偶者、扶養親族(16才以上)の人数を入力してください

- 子育て世帯・

若者夫婦世帯 -

- このシミュレータは、ローンを借入れた際の住宅ローン控除額を計算するものです。

- このシミュレータによる計算結果は、イー・ローンが定めた特定条件に基づいて計算された参考数値であり、控除やその金額を保証するものではありません。

- シミュレーション結果における各金額の端数は切り上げています。

- 入居月は「返済開始月」と同じであることを前提としています。

- 「年収」「扶養家族」「子育て世帯・若者夫婦世帯」については、控除期間中の変更はないものとして計算しています。

- 所得税と住民税の計算における各控除については、以下に従って計算しています。

- 会社員などの給与所得者の方を想定しており、給与所得以外の所得は考慮していません。

- 所得控除は、基礎控除・扶養控除(配偶者控除含む)・社会保険料控除を考慮しており、その他の控除(生命保険料控除等)は考慮していません。

- 基礎控除は、所得税は所得金額に応じて58万円・63万円・68万円・88万円・95万円、住民税は43万円としています。

- 扶養控除は、所得税は一律38万円、住民税は一律33万円としています。

- 社会保険料控除は、一定の試算式に基づいて計算しています。

- 住民税については、所得割の税率および均等割を東京都の場合で計算しています。また、調整控除を考慮しています。

- 住宅の床面積など考慮していない要件があります。要件の詳細については関係省庁から直接提供される正確かつ最新の情報を必ずご確認ください。

- シミュレーション結果の「支払総額の少ないローンを確認しよう」は、各ローンの適用金利の下限を用いてシミュレーションを行っています。

私が監修しました

ファイナンシャル・プランナー(CFPR)、一級ファイナンシャル・プランニング技能士、DCプランナー。

大学卒業後、教育系出版社に入社、教材・雑誌編集などを担当。その後、独立系FP会社を経て、2000年春より独立系FPとして、ライフプラン全般の相談業務や雑誌・HPのマネー系コラムの執筆などを行っている。

最新情報をFPが解説!住宅ローン控除を学ぼう

【2026年最新】住宅ローン控除(減税)でどのくらい戻ってくる?確定申告での手続き方法や控除を受ける条件

掲載:/更新:

この記事のポイント

- 住宅ローン控除で知っておきたい3つのポイントを事前に確認しよう

- 住宅ローン控除の対象と適用条件を事前に確認しよう

- 住宅ローン控除の手続き方法を事前に確認しよう

住宅ローンを検討中の方であれば、一度は「住宅ローン控除」という言葉を耳にしたことがあるのではないでしょうか。住宅を購入する際にはローン選びも重要ですが、忘れてはいけないのが「住宅ローン控除」です。住宅ローン控除を活用することで、年収や借入金額によっては、年間で数十万円もの税金を抑えることができるケースもあります。今回は、住宅ローン控除を受けるための基本的な知識や手続きのほか、実際にどのくらい税金が戻ってくるのかを計算する方法も合わせて解説していきます。

住宅ローン控除(減税)とは

最初に、住宅ローン控除の概要と基本的な仕組みについて確認していきましょう。

住宅ローン控除は、正式には「住宅借入金等特別控除」と呼ばれる制度です。他には「住宅ローン減税」とも呼ばれています。個人が住宅ローンを利用し、マイホームの新築や取得、または増改築(以下、取得など)をしたときに適用を受けることができます。住宅ローンの年末借入残高に合わせて、住宅の取得などにより住み始めた年以後の所得税額から、控除が受けられる仕組みです。原則、住宅を取得した本人が住むことを条件とするため、事業用としての住宅ローン控除の活用はできません。ただし、自宅の一部を店舗や事務所として事業を行う場合は、事業用の部分を除いた自宅として利用している部分(居住用割合)に対して控除を受けられるケースもあります。実際に控除される金額は、居住用の割合と年末の住宅ローン借入残高の合計額をもとに計算します。

住宅ローン控除は2021年末で終了予定でしたが、カーボンニュートラルに対応した優良な住宅の普及と経済の促進を目的として、制度を一部見直しながら延長を繰り返し、2026年度税制改正で2030年まで延長となりました。

住宅ローン控除(減税)で知っておきたい3つのポイント

住宅ローン控除を理解するうえで知っておきたいポイントとなるのが、次の3点です。

1. 税額から直接控除される

住宅ローン控除は、本来その年に納めるべき所得税から直接差し引かれる「税額控除」です。そもそも所得税は、所得金額から扶養控除や社会保険料控除などの所得控除金額を引いた「課税所得金額」に、税率をかけて計算されます。本来であれば、算出された税額をすべて納める必要がありますが、住宅ローン控除分が引かれることで税額を抑えることができるのです。住宅ローン控除のような税額控除では、社会保険料控除や生命保険料控除のような所得から引く所得控除に比べて、減税効果が高いという特徴があります。実際にどれだけの控除が受けられるのかは、所得額や年末時点でのローン借入残高をもとに確定申告を行なうことで決定されます。

2. 所得税で控除しきれなかった分は住民税から控除される

住宅ローン控除の額が支払う予定の所得税額を上回っており、所得税から控除しきれなかった場合は、翌年分の住民税からも控除されます。例えば、住宅ローン控除による減税額が20万円で所得税額が18万円だった方は、控除しきれなかった2万円分が翌年の住民税から控除されるのです。住民税から控除できるのは、課税所得金額の5%まで、年間で最大9.75万円までです。確定申告や年末調整などで、所得税に関する住宅ローン控除の申告を行なっていれば、住民税の控除を受けるための特別な手続きは必要ありません。所得税だけではなく住民税の控除があることは、ローンを組んで住宅を取得する方にとって大きなメリットといえるでしょう。

3. 控除期間は最長13年

住宅ローン控除では、一定の性能を満たした新築住宅や既存住宅であれば、最長13年間の控除が受けられます。ただし、所得や床面積などが住宅ローン控除の要件を満たしていない場合、控除の対象にはならないので注意しましょう。

2022年度~2026年度の住宅ローン控除(減税)改正内容

現行の住宅ローン控除は2022年度の税制改正で適用された内容を基礎に、2024年度税制および2025年度税制で一部改訂されました。2026年度税制改正では従来の制度を踏まえ、より環境性能に優れた住宅を優遇する内容となっています。それぞれの内容について見ていきましょう。

2026年度の住宅ローン控除(減税)改正内容

2026年度税制改正での住宅ローン控除における主要な変更点についても整理します。

適用期限が5年間延長

住宅ローン控除の適用期間が5年延長され、2030年までとなりました。延長された理由には、2050年カーボンニュートラルの実現への貢献、世帯構成の変化等を踏まえた幅広い住まいの選択肢の提供が挙げられています。

控除率0.7%を維持、控除期間は一部の既存住宅も13年へ延長

住宅ローン控除の控除率は、従来通りの0.7%が適用されました。控除期間は新築住宅の13年に加え、その他の住宅を除く既存住宅も13年に延長されました。その他の住宅の既存住宅は10年が維持されています。

環境性能が低い住宅の控除を縮小

一方、省エネ基準適合住宅およびその他の住宅の借入限度額は大幅に引き下げられました。省エネ基準適合住宅の借入限度額は、これまで3,000万円でしたが、新築・既存ともに2,000万円に縮小します。さらに新築については、2028年以降は支援対象外(2027年末までに建築確認を受けたものは支援対象)となります。その他の住宅は、新築は支援対象外、既存は2,000万円の借入限度額はいずれも維持されています。

床面積要件が原則40平方メートル以上に緩和

従来の床面積要件は原則50平方メートル以上、新築住宅のみ40平方メートル以上と定められていましたが、2026年度改正からは既存住宅を含み原則40平方メートル以上へと緩和されました。独身者などが購入しやすくするためです。ただし、所得1,000万円超の者および子育て世帯等の上乗せ措置利用者は、従来通り50平方メートル以上の要件が適用されます。

災害レッドゾーンの新築住宅の適用対象外

2026年度税制改定により定められた住宅ローン減税制度は、2028年以降に入居する「災害レッドゾーン」に建てられる新築住宅は対象外となりました。災害の発生を防ぐためです。災害レッドゾーンには「土砂災害特別警戒区域」「地すべり防止区域」「急傾斜地崩壊危険区域」「浸水被害防止区域」「災害危険区域」に指定される区域が含まれています。

住宅ローン控除(減税)の対象と適用条件

住宅ローン控除は、新築住宅購入時以外に、中古住宅の購入やリフォーム時にも使えます。ここでは、住宅ローン控除の具体的な内容について、対象となる住宅ごとに見ていきましょう。

新築住宅の場合

新築住宅や買取再販に対する住宅ローン控除は、住宅の性能によって控除額の上限や適用条件が異なります。ちなみに、買取再販とは不動産会社が既存住宅を購入し、リフォームや大規模修繕をしたうえで再販された物件のことを指します。

新築住宅の住宅ローン控除は、大きく下記の4つに分類されます。

| 住宅の種類 | 居住開始年 | 年末残高の上限 | 控除率 | 控除期間 | 最大控除額 | |

|---|---|---|---|---|---|---|

| 年間 | 合計 | |||||

| 長期優良住宅・低炭素住宅 | 2022年~2023年 | 5,000万円 | 0.7% | 13年 | 35万円 | 455万円 |

| 2024年~2025年 | 4,500万円 (子育て世帯等は5,000万円) |

31.5万円 | 409.5万円 | |||

| 2026年~2030年 | ||||||

| ZEH水準省エネ住宅 | 2022年~2023年 | 4,500万円 | 31.5万円 | 409.5万円 | ||

| 2024年~2025年 | 3,500万円 (子育て世帯等は4,500万円) |

24.5万円 | 318.5万円 | |||

| 2026年~2030年 | ||||||

| 省エネ基準適合住宅 | 2022年~2023年 | 4,000万円 | 28万円 | 364万円 | ||

| 2024年~2025年 | 3,000万円 (子育て世帯等は4,000万円) |

21万円 | 273万円 | |||

| 2026年~2027年 | 2,000万円 (子育て世帯等は3,000万円) |

14万円 | 182万円 | |||

| 2028年~2030年 | 適用なし ※1 | - | - | |||

| その他の住宅 | 2022年~2023年 | 3,000万円 | 21万円 | 273万円 | ||

| 2024年~2025年 | 適用なし ※2 | - | - | - | - | |

| 2026年~2030年 | ||||||

※1 省エネ基準適合住宅で、2026年~2027年末までに建築確認を受けたもの等は、年末残高の上限2,000万円、控除期間10年間になります。

※2 その他の住宅で、2024年~2025年に居住を開始するもののうち、2023年までに建築確認ができたものについては、年末残高の上限2,000万円、控除期間10年間になります。

適用期間

2022年1月1日から2030年12月31日まで

2026年以降の主な適用条件

- 合計所得金額が2,000万円以下であること

- 住宅ローンの返済期間が10年以上であること

- 床面積が40平方メートル以上(所得1,000万円超または子育て世帯等の場合は50平方メートル以上)であること

- 立地が災害レッドゾーンにないこと(2028年入居分以降)

長期優良住宅とは、その名のとおり長期間にわたって住宅の質を高く保てるように、耐震性や耐久性、省エネルギー性に配慮して建築された住宅を指します。低炭素住宅は、断熱性能を高め、太陽光パネルや高効率給湯器などを導入した、省エネルギーに特化した住宅です。ZEH水準省エネ住宅とは、ゼロ・エネルギー・ハウスを目指して一定の断熱性能を持ち、消費エネルギーを抑えた住宅です。省エネ基準適合住宅も、一定の断熱性能と消費エネルギーを抑えた住宅ですが、ZEH水準省エネ住宅に比べて基準が低く設定されています。新築住宅では、住宅性能が高いほど年末残高の上限が高く、最大控除額も大きくなっています。

子育て世帯等とは、19歳未満の子を有する世帯または夫婦の少なくとも一方が40歳未満の世帯をいいます。子育て世帯への支援強化のため、2024年度税制改正において、住宅ローンの借入限度額(年末残高の上限)に対し緩和され、2025年度税制改正にて延長。2026年度税制改正において再延長となりました。

既存住宅の場合

既存住宅、つまり中古住宅を購入した場合の住宅ローン控除は下記のとおり3つに分かれています。

| 住宅の種類 | 居住開始年 | 年末残高の上限 | 控除率 | 控除期間 | 最大控除額 | |

|---|---|---|---|---|---|---|

| 年間 | 合計 | |||||

| 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 |

2022年~2025年 | 3,000万円 | 0.7% | 10年 | 21万円 | 210万円 |

| 2026年~2030年 | 3,500万円 (子育て世帯等は4,500万円) |

13年 | 24.5万円 | 318.5万円 | ||

| 省エネ基準適合住宅 | 2022年~2025年 | 2,000万円 | 10年 | 14万円 | 140万円 | |

| 2026年~2030年 | 2,000万円 (子育て世帯等は3,000万円) |

13年 | 182万円 | |||

| その他の住宅 | 2022年~2025年 | 2,000万円 | 10万円 | 140万円 | ||

| 2026年~2030年 | ||||||

2026年度税制改正において、長期優良住宅・低炭素住宅・ZEH水準省エネ住宅は借入限度額の引き上げおよび子育て世帯等への優遇措置が、省エネ基準適合住宅には子育て世帯等への優遇措置が適用されました。さらに、控除期間についても、その他の住宅を除き従来の10年から13年に拡張されました。

適用期間

2022年1月1日から2030年12月31日まで

2026年以降の主な適用条件

- 合計所得金額が2,000万円以下の方

- 住宅ローンの返済期間が10年以上であること

- 床面積が40平方メートル以上(所得1,000万円超または子育て世帯等の場合は50平方メートル以上)であること

- 1982年以降に建築されていること

リフォームの場合

所得や床面積などの要件を満たしていれば、リフォームの場合でも住宅ローン控除を受けることが可能です。従来は適用期間が2025年までとされていましたが、2026年税制改正では適用期間が5年延長されました。

| 年末残高の上限 | 控除率 | 控除期間 | 最大控除額 | |

|---|---|---|---|---|

| 年間 | 合計 | |||

| 2,000万円 | 0.7% | 10年 | 14万円 | 140万円 |

適用期間

2022年1月1日から2030年12月31日まで

2026年以降の主な適用条件

- 合計所得金額が2,000万円以下の方

- 住宅ローンの返済期間が10年以上であること

- 床面積が40平方メートル以上(所得1,000万円超または子育て世帯等の場合は50平方メートル以上)であること

リフォームの場合、既存住宅のリフォームに係る特例措置としてローンの有無に関わらず利用できる、「住宅特定改修特別税額控除」も設けられています。2026年度税制改正において、適用期間が3年延長されました。

| 工事の種類 | 対象工事限度額 | 控除率 | 対象工事に対する最大控除額 |

|---|---|---|---|

| 耐震 | 250万円 | 10% | 25万円 |

| バリアフリー | 200万円 | 20万円 | |

| 省エネ | 250万円 (太陽光設置の場合350万円) |

25万円 (太陽光設置の場合35万円) |

|

| 三世代同居改修工事 | 250万円 | 25万円 | |

| 長期優良住宅化 (1)耐震+省エネ+耐久性 (2)耐震または省エネ+耐久性 |

(1)500万円 (太陽光設置の場合600万円) (2)250万円 (太陽光設置の場合350万円) |

(1)50万円 (太陽光設置の場合60万円) (2)25万円 (太陽光設置の場合35万円) |

|

| 子育て | 250万円 | 25万円 |

※ 対象工事限度額を超える費用と、対象工事に伴い行う増改築等工事についても一定の範囲まで5%の税額控除が可能です。

適用期間

2022年1月1日~2028年12月31日まで

2026年以降の主な適用条件

- 自分で所有する居住用の家屋であること

- 2028年12月31日までに工事して、居住すること(工事から6ヵ月以内の居住に限る)

住宅ローン控除に必要な手続きや書類とは?

住宅ローン控除は、住宅を所有する方の申告に基づいて手続きがされるため、何もしなければ還付されません。ここでは、住宅ローン控除を受けるために欠かせない手続きや書類について、確認しましょう。

住宅ローン控除を受けるには確定申告が必要

確定申告とは、1月1日から12月31日までの1年間の所得や所得税額を申告し、税金の過不足を精算するための手続きです。確定申告を行なう時期は、例年2月16日から3月15日の1ヵ月間です。この期間に、納税地の税務署にて確定申告を行いましょう。住宅ローン控除を受ける場合、住宅ローンを利用して入居した最初の年に、確定申告が必要です。2年目以降について、自営業やフリーランスの方は引き続き確定申告が必要ですが、会社員の方は勤務先で年末調整をして住宅ローン控除を受けることができます。1年目に確定申告を行わなければ、2年目以降に年末調整で住宅ローン控除を受けることもできないため、特に1年目の確定申告を忘れないように気を付けましょう。

確定申告(年末調整)の必要書類

確定申告と年末調整に必要な書類を確認しましょう。

1年目

住宅を購入し、入居した年に関しての確定申告を行う際には、下記の書類が必要です。

| 書類 | 入手方法 |

|---|---|

| 確定申告書 | 国税庁のホームページからダウンロード、もしくは最寄りの税務署や市役所などの関連機関にて配布されます。 |

| 住宅借入金等特別控除額の計算明細書 | 国税庁のホームページからダウンロード、もしくは最寄りの税務署にて配布されます。 |

| 住宅取得資金に係る借入金の年末残高等証明書 | 借り入れした金融機関より送付されます。 |

| 売買契約書の写し | 工事や売買を行なった不動産会社や工務店から渡された原本をコピーして提出します。 |

| 建物・土地の登記事項証明書 | 土地や建物の管轄となる法務局の窓口、もしくはオンライン申請システムにて入手可能です。 |

| 源泉徴収票 | 会社員の方は12月~1月頃に勤務先から交付されます。 |

| マイナンバーカード(通知カード) | 手元にない場合は市区町村役場にてマイナンバーが記載された住民票の発行が可能です。 |

| その他、住宅性能を示すもの ※長期優良住宅や低炭素住宅などの認定を受けた場合 |

工事や売買を行なった不動産会社や工務店から渡された原本をコピーして提出します。 |

1年目の確定申告では必要書類が多いため、漏れがないように注意しましょう。

2年目以降:年末調整で必要な書類

会社員の方で、2年目以降に勤務先で年末調整を行う場合は、下記のものが必要です。

| 書類 | 入手方法 |

|---|---|

| 給与所得者の住宅借入金等特別控除申告書 年末調整のための住宅借入金等特別控除証明書 |

税務署より複数年分まとめて送付されます。紛失した場合は税務署に申告すれば、再発行が可能です。 |

| 住宅取得資金に係る借入金の年末残高等証明書 | 借り入れした金融機関より送付されます。 |

そもそも年末調整とは、個人に代わって勤務先が所得税の計算と申告の手続きをしてくれるものです。毎年11月頃が年末調整の時期で、期限が設けられているため、勤務先から書類の提出を求められたら速やかに提出しましょう。

住宅ローン控除(減税)の確定申告手続きの流れ

確定申告をスムーズに行い、住宅ローン控除を受けるためにも、確定申告手続きの流れを確認しておきましょう。

ステップ1:確定申告に必要な書類を集める

確定申告の書類を作成する前に、必要な書類をそろえましょう。必要なものは先ほどご紹介したとおりですが、入手先や送付時期がそれぞれ異なるため、注意が必要です。特に、売買契約書や住宅性能を証明するものなど再発行が難しいものに関しては、紛失や誤って処分することのないよう保管しておきましょう。必要書類が不足していると確定申告書の作成ができません。確定申告の受付が始まる2月中旬までには、手元にすべての書類がある状況にすることをおすすめします。

ステップ2:確定申告書類に必要項目を記入して提出

必要書類がそろったら、確定申告書類に必要項目を記入し、作成していきます。確定申告が初めての方は、国税庁のホームページからインターネットを利用して申告する方法が、簡単でおすすめです。申告の際には、まず国税庁の確定申告書作成コーナーにアクセスします。「作成開始」をクリックして手順に沿い、源泉徴収票や売買契約書、登記事項証明書などの書類をもとに入力を進めていきましょう。手元に用意した必要書類を転記していけば、自動で書類が作成されます。数字や土地の所在地など、入力に間違いがないよう気を付けてください。氏名やマイナンバーの入力を終えると、税額計算まで自動で行なってくれます。インターネット上で作成した確定申告書は、そのまま国税庁の申告・納税システムe-TAXを利用して、インターネット上での送信が可能です。他にも、印刷して郵送もしくは直接税務署に提出もできます。

確定申告の方法がわからない、不安という場合は、確定申告時期に各地で設けられている申告相談会場に足を運ぶことも検討しましょう。税務署内での相談はもちろん、市区町村役場などで相談会が設けられるケースもあります。申告の相談には、予約や入場整理券が必要な場合もあるため、申告期限までに余裕を持って行動することをおすすめします。

ステップ3:還付金の振り込みを確認して完了

期間内に確定申告を終えたら、通常は手続き後1ヵ月から1ヵ月半の間に指定した口座に還付金が支払われます。申告内容の確認に時間がかかった場合、還付金が振り込まれるまで2ヵ月程度かかるケースもあります。この時点で還付されるのは、所得税から控除された分のみです。住民税から控除される分については、翌年度に支払う予定の住民税から控除される点を覚えておきましょう。なお、住民税からの還付は、確定申告した年の5月~6月頃に発行される「住民税決定通知書」で確認することができます。住民税の納付方法によって、勤務先もしくは自治体から発行されます。万が一、確定申告から2ヵ月以上経っても還付金が振り込まれない場合、申告内容や添付書類に不備があることも考えられます。その際は税務署に問い合わせ、手続き状況を確認しましょう。

住宅ローン控除における4つの注意点

住宅ローン控除を受ける方は、下記の4点に注意しておきましょう。

住宅ローン控除を受けるには2年目以降も手続きが必要

住宅ローン控除の適用を受けるには、毎年の手続きが必要です。1年目は確定申告が必須ですが、2年目からは個人事業主は確定申告、会社員であれば勤務先での年末調整で手続きが可能です。仮に手続きを忘れてしまうと、住宅ローン控除が適用されないため、毎年必ず手続きをしましょう。万が一、確定申告や年末調整を忘れた場合、最大5年間さかのぼっての申告が可能です。期限があるため、過去の申告漏れに気付いた際はすぐに税務署に相談しましょう。

借り換えをした場合でも住宅ローン控除は受けられる

住宅ローンの借り換えをした場合でも、一定の条件を満たせば引き続き住宅ローン控除を受けることができます。ただし、当初の住宅ローンを返済するための借り換えであること、借り換え予定の住宅ローンが10年以上の返済期間であるなど、住宅ローン控除の要件に当てはまることが条件です。住宅ローンの借り換えで返済期間を短縮してしまうと、住宅ローン控除の対象外となりかねない点に注意しましょう。また、借り換えをしても、住宅ローン控除の適用期間は延長されません。金利や条件の良い住宅ローンへの借り換えを検討する際は、住宅ローン控除を引き続き利用できるのかも含めて検討しましょう。

必ずしも最大控除額が戻ってくるわけではない

住宅ローン控除でいくら戻ってくるのかは、住宅ローンの借入残高や収入、納税額によって異なります。住宅ローン控除には最大控除額が設定されていますが、納めている所得税や住民税を超える金額が控除されることはありません。住宅ローン控除の金額は、以下の3つのうち一番少ない金額が適用されます。

- (A) 各年の年末時点での住宅ローン借入残高×0.7%

- (B) 年間の最大控除額

- (C) 控除対象税額の合計(所得税+住民税)

例えば、年末の住宅ローン借入残高が3,000万円であれば一般的に0.7%の21万円が最大で税額控除される可能性のある金額です。このケースでは、仮に新築の長期優良住宅で最大控除額が35万円だったとしても、35万円全額が控除されることはありません。同様に、所得税と住民税を合わせた課税額が20万円の方は、それ以上税額控除はされないため注意しましょう。また、住民税の控除には上限額があり、必ず計算した金額のすべてが控除されるわけではありません。住民税の控除は、前年分の所得税における課税総所得金額の5%で、9.75万円が上限額になります。

ふるさと納税と併用するとメリットが減る可能性がある

住宅ローン控除とふるさと納税の併用は可能です。しかし、気を付けて取り組まなければ、住宅ローン控除を最大限活用できないケースがあります。ふるさと納税は、応援したい自治体に寄付することで、所得税や翌年の住民税が控除される仕組みです。ふるさと納税の控除を受ける際には「ワンストップ制度」か「確定申告」にて、手続きを行います。ワンストップ制度で申告する場合は、寄付額全額が住民税から控除されますが、確定申告を行う場合は、所得税から控除されてしまうのです。ふるさと納税によって所得税額が減ると、住宅ローン控除で適用される控除額に影響することがあります。住宅ローン控除を受けながらふるさと納税を考えている方は、控除限度額に影響が出ないよう事前にシミュレーションしておきましょう。

住宅ローン控除(減税)のシミュレーション

「住宅ローン控除における4つの注意点」の「必ずしも最大控除額が戻ってくるわけではない」で説明した通り、以下の3つのうち一番少ない金額が住宅ローン控除額となります。

- (A) 各年の年末時点での住宅ローン借入残高×0.7%

- (B) 年間の最大控除額

- (C) 控除対象税額の合計(所得税+住民税)

この点を踏まえて、次の条件で住宅ローン控除額を計算してみましょう。

条件

- 借入金額 4,500万円

- 借入期間 35年

- 借入金利 2.5%(全期間固定)

- 借入時期 2026年5月(返済開始は2026年6月)

- 給与収入 600万円

※扶養対象者は配偶者のみ・課税所得270万円とする - 子育て世帯・若者夫婦世帯に該当しないものとする

- 家族構成や収入、課税所得などはシミュレーション上、13年間変化がないと仮定する

- 長期優良住宅・低炭素住宅を購入し、2026年中に入居したものとする

| 控除年 | 年末時点の借入残高 | (A) 借入残高の0.7% |

(B) 年間の最大控除額 |

(C) 控除対象税額 |

住宅ローン控除額 ※A~Cの最小額 |

|---|---|---|---|---|---|

| 1年目 | 4,452.7万円 | 31.1万円 | 31.5万円 | 30.0万円 | 30.0万円 |

| 2年目 | 4,370.0万円 | 30.5万円 | 31.5万円 | 30.0万円 | 30.0万円 |

| 3年目 | 4,285.2万円 | 29.9万円 | 31.5万円 | 30.0万円 | 29.9万円 |

| 4年目 | 4,198.3万円 | 29.3万円 | 31.5万円 | 30.0万円 | 29.3万円 |

| 5年目 | 4,109.2万円 | 28.7万円 | 31.5万円 | 30.0万円 | 28.7万円 |

| 6年目 | 4,017.9万円 | 28.1万円 | 31.5万円 | 30.0万円 | 28.1万円 |

| 7年目 | 3,924.2万円 | 27.4万円 | 31.5万円 | 30.0万円 | 27.4万円 |

| 8年目 | 3,828.2万円 | 26.7万円 | 31.5万円 | 30.0万円 | 26.7万円 |

| 9年目 | 3,729.7万円 | 26.1万円 | 31.5万円 | 30.0万円 | 26.1万円 |

| 10年目 | 3,628.7万円 | 25.4万円 | 31.5万円 | 30.0万円 | 25.4万円 |

| 11年目 | 3,525.2万円 | 24.6万円 | 31.5万円 | 30.0万円 | 24.6万円 |

| 12年目 | 3,419.1万円 | 23.9万円 | 31.5万円 | 30.0万円 | 23.9万円 |

| 13年目 | 3,310.3万円 | 23.1万円 | 31.5万円 | 30.0万円 | 23.1万円 |

| 住宅ローン控除額の合計 | 353.8万円 | ||||

※控除対象税額(所得税と住民税)の計算における各控除の扱いの違いによって、イー・ローンの住宅ローンの控除(減税)シミュレーションとの結果と一部異なる場合があります。

(A)(B)(C)のうち、太字となっている最小金額が住宅ローン控除額になります。2年目までは(C)の控除対象税額ですが、住宅ローンの借入残高が徐々に減少していき、3年目以降は(A)の借入残高の0.7%となります。また、13年間の合計は、353.8万円となります。

(A)(B)(C)の計算方法

それぞれの計算方法を確認していきましょう。

「(A)借入残高の0.7%」の計算

各年の年末時点の借入残高をシミュレーションして算出します。ここでの条件における各年の年末時点の借入残高は上表の通りですが、イー・ローンの住宅ローンのこだわり返済額シミュレーションでは、さまざま条件でシミュレーションすることができます。

「(B)年間の最大控除額」の計算

購入物件は長期優良住宅・低炭素住宅で、2026年中の入居であるため、年末残高の上限4,500万円の0.7%である31.5万円となります。

| 住宅の種類 | 年末残高の上限 | 年間の最大控除額 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 5,000万円 | 35万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 31.5万円 |

| 省エネ基準適合住宅 | 4,000万円 | 28万円 |

| その他の住宅 | 3,000万円 | 21万円 |

| 住宅の種類 | 年末残高の上限 | 年間の最大控除額 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円(子育て世帯等は5,000万円) | 31.5万円(子育て世帯等は35万円) |

| ZEH水準省エネ住宅 | 3,500万円(子育て世帯等は4,500万円) | 24.5万円(子育て世帯等は31.5万円) |

| 省エネ基準適合住宅 | 3,000万円(子育て世帯等は4,000万円) | 21万円(子育て世帯等は28万円) |

| その他の住宅 | 適用なし | - |

| 住宅の種類 | 年末残高の上限 | 年間の最大控除額 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円(子育て世帯等は5,000万円) | 31.5万円(子育て世帯等は35万円) |

| ZEH水準省エネ住宅 | 3,500万円(子育て世帯等は4,500万円) | 24.5万円(子育て世帯等は31.5万円) |

| 省エネ基準適合住宅 | 2,000万円(子育て世帯等は3,000万円) | 14万円(子育て世帯等は21万円) |

| その他の住宅 | 適用なし | - |

| 住宅の種類 | 年末残高の上限 | 年間の最大控除額 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円(子育て世帯等は5,000万円) | 31.5万円(子育て世帯等は35万円) |

| ZEH水準省エネ住宅 | 3,500万円(子育て世帯等は4,500万円) | 24.5万円(子育て世帯等は31.5万円) |

| 省エネ基準適合住宅 | 適用なし ※3 | - |

| その他の住宅 | 適用なし | - |

※3 省エネ基準適合住宅で、2026年~2027年末までに建築確認を受けたもの等は、年末残高の上限2,000万円、控除期間10年間になります。

「(C)控除対象税額」の計算

所得税と住民税の合計となります。課税所得が270万円の場合、所得税はおよそ16.45万円です。また、住民税は控除対象限度額9.75万円で計算します。

シミュレーションの条件を変えてみると…

シミュレーションの条件を変えると、住宅ローン控除額はどれほど変わるものでしょうか。「住宅ローン借入金額」と「年収」に着目して、それぞれの違いが与える影響を見てみましょう。

住宅ローン借入金額の違いによる住宅ローン控除額の違い

条件

- 借入金額 3,000万円、3,500万円、4,000万円、4,500万円、5,000万円

- 借入期間 35年

- 借入金利 2.5%(全期間固定)

- 借入時期 2026年5月(返済開始は2026年6月)

- 給与収入 600万円

※扶養対象者は配偶者のみ・課税所得270万円とする - 子育て世帯・若者夫婦世帯に該当しないものとする

- 家族構成や収入、課税所得などはシミュレーション上、13年間変化がないと仮定する

- 長期優良住宅・低炭素住宅を購入し、2026年中に入居したものとする

| 住宅ローン借入金額 | 年末時点の借入残高 | (A) 借入残高の0.7% |

(B) 年間の最大控除額 |

(C) 控除対象税額 |

住宅ローン控除額 ※A~Cの最小額 |

|---|---|---|---|---|---|

| 3,000万円 | 2,968.4万円 | 20.7万円 | 31.5万円 | 30.0万円 | 20.7万円 |

| 3,500万円 | 3,463.2万円 | 24.2万円 | 31.5万円 | 30.0万円 | 24.2万円 |

| 4,000万円 | 3,957.9万円 | 27.7万円 | 31.5万円 | 30.0万円 | 27.7万円 |

| 4,500万円 | 4,452.7万円 | 31.1万円 | 31.5万円 | 30.0万円 | 30.0万円 |

| 5,000万円 | 4,947.4万円 | 34.6万円 | 31.5万円 | 30.0万円 | 30.0万円 |

年収の違いによる住宅ローン控除額の違い

条件

- 借入金額 4,500万円

- 借入期間 35年

- 借入金利 2.5%(全期間固定)

- 借入時期 2026年5月(返済開始は2026年6月)

- 給与収入 400万円(150万円)、500万円(200万円)、600万円(270万円)、700万円(350万円)

※扶養対象者は配偶者のみ・括弧内は課税所得 - 子育て世帯・若者夫婦世帯に該当しないものとする

- 家族構成や収入、課税所得などはシミュレーション上、13年間変化がないと仮定する

- 長期優良住宅・低炭素住宅を購入し、2026年中に入居したものとする

| 年収 | (A) 借入残高の0.7% |

(B) 年間の最大控除額 |

(C) 控除対象税額 |

住宅ローン控除額 ※A~Cの最小額 |

|---|---|---|---|---|

| 400万円 (課税所得150万円) |

31.1万円 | 31.5万円 | 14.1万円 | 14.1万円 |

| 500万円 (課税所得200万円) |

31.1万円 | 31.5万円 | 23.1万円 | 23.1万円 |

| 600万円 (課税所得270万円) |

31.1万円 | 31.5万円 | 30.0万円 | 30.0万円 |

| 700万円 (課税所得350万円) |

31.1万円 | 31.5万円 | 42.7万円 | 31.1万円 |

このように、住宅ローンの借入残高が多いほど控除額は増加します。また、年収が高いほど所得税が増加するため、控除できる金額も大きくなるでしょう。なお、「住宅ローン控除(減税)とは」の「住宅ローン控除(減税)で知っておきたい3つのポイント」で説明した通り、住宅ローン控除では、所得税から控除額分が直接差し引かれます。所得税で控除しきれなかった金額は、住民税からの控除となります。

返済額シミュレーションも確認しておこう

住宅ローンを組む前に、実際に自分が借り入れる予定の金額と金利で、返済額のシミュレーションをすることも可能です。 控除額だけでなく毎月の返済額を把握しておくことは、無理のない返済のためにも欠かせません。住宅ローン控除の金額を踏まえつつ、毎月の返済額に無理はないかを確認しておきましょう。

住宅ローンを選ぶなら「イー・ローン」

これからマイホーム購入や住宅ローンの借り入れを検討している方は、日本最大級のローンデータベースから簡単に検索ができる「イー・ローン」をぜひご利用ください。 金利や商品概要を金融機関ごとに見比べると、ご自身に合った住宅ローンを見つけることができるでしょう。人気の住宅ローンのランキングもチェックすることが可能なため、どの金融機関の住宅ローンを利用するか迷っている方にも役立ちます。

私が書きました

2級ファイナンシャル・プランニング技能士

都内ゲーム会社に12年勤務後、2018年12月にフリーライターとして独立。個人事業主としての開業を機に、金融・年金・不動産などのFP領域への関心を深める。毎年iDeCoと小規模企業共済の掛金を増額中。好きなものはふるさと納税。

融資の審査に関する内容につきましては、特定の金融機関がお申込みされたお客様に対して独自に行うものであり、当社は審査の過程および結果については一切関与しておりません。また、特定の金融機関の審査への適合性、正確性、完全性について保証するものではありません。

住宅ローンのシミュレーション

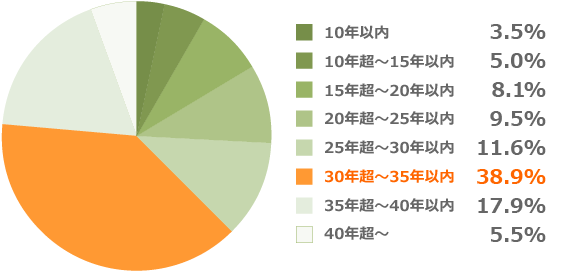

みんなが選んでいる借入期間(返済期間)は?

住宅金融支援機構の「住宅ローン利用者調査」によると、

30年超35年以内がもっとも選ばれています。

住宅ローン利用者が選択した借入期間(返済期間)

出典:2026年2月20日発表

住宅金融支援機構「住宅ローン利用者調査(2026年1月調査)」