ライフプラン別住宅ローンシミュレーション

ケース③:建て替えを検討している50代夫婦

- 1. C家のライフプランとお金の流れ

- 2. 住居費にまわせる金額を、生涯収入・生涯支出からチェックする

- 3. 建て替えの資金計画を立ててみる

- 4. C家のライフプランとお金の流れ(住宅建て替え後)を確認しよう

- 5. 50代以降の住宅資金計画のポイント

子どもの教育費支出にも目途がつき、リタイア後の生活の準備を始めたCさん(52歳)。親の代から住んでいる自宅の建て替えを考えています。

- C家の家族構成

-

- Cさん(52歳)

- 会社員。60歳での定年退職後5年間は、再雇用制度を利用して働く予定。

- 妻(52歳)

- 専業主婦

- 長女(23歳)

- 会社員

- 長男(19歳)

- 大学1年

- C家の現状と今後の予定

-

- Cさんの収入

-

- 940万円(手取り年収:660万円)。退職まで横ばいで推移する見込み。

- 退職金(60歳時手取り予定額:1,800万円)

- 65歳になるまで再雇用制度を利用し働く予定(手取り予想年収:300万円)

- 年金は65歳から230万円 受給予定。

- 支出

-

- 生活費(住居費、教育費除く)年額336万円。今後、年率1%で上昇し、長男大学卒業後とCさん定年退職後に10%減。

- 現在の住居費(固定資産税、修理費など) 年額20万円

- 教育費(4年分)1,019万円

今後、車の買い替え(予算200万円で2回)などを予定。

- 現在の貯蓄額

-

- 2,000万円

- 家族の現状

-

- 妻は現在専業主婦。年金は65歳から77万円受給予定。

- 会社員の長女は同居しているが、結婚したら別居の予定。

- 長男は大学の近くのアパート住まい。大学卒業後も、別居の可能性大。

- 住宅建て替えへの希望

-

- 3年後くらいに、自宅を建て替えたい。

- 現在の自宅は広いが古くて使い勝手が悪い。子どもが独立すれば、部屋数は少なくてよいので、夫婦二人で暮らすのに便利な、かつ、子どもが帰省したときに泊まることができる部屋くらいはある家に建て替えたい。

- 高齢になって身体が不自由になっても対応できるように、バリアフリーを意識した作りにしたい。

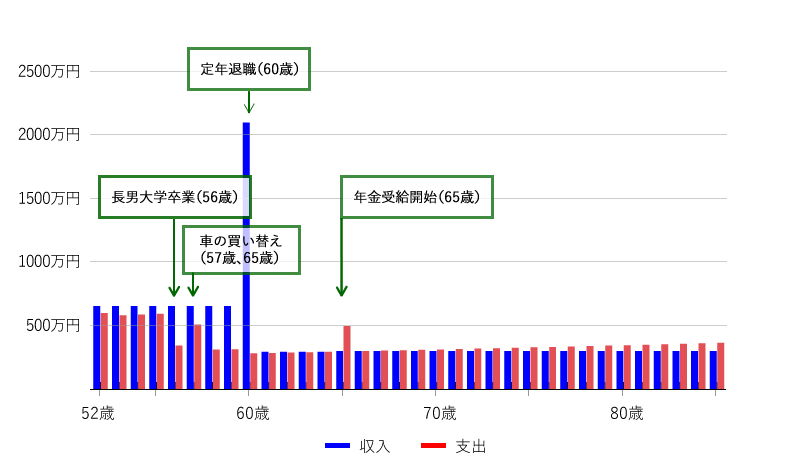

1. C家のライフプランとお金の流れ

まずは、C家の今後のライフプランと、お金の流れを確認してみましょう。C家の収入と、支出(住居費を除く)の動きは次のようになります。

図表1 C家の収入・支出(Cさん85歳まで・住居費除く)

- 長男が大学卒業するまで(教育費支出が終わるまで)は、家計にあまり余裕はありません。

- 教育費支出が終わると、定年までは収支に余裕が生まれ、金融資産を増やすことができます。

65歳以降、年金生活に入ると、常に支出が収入を上回ることになるので、不足額を金融資産から補っていくことになります。住宅の建て替えについては、老後資金に影響を与えない範囲内で、資金計画を立てましょう。

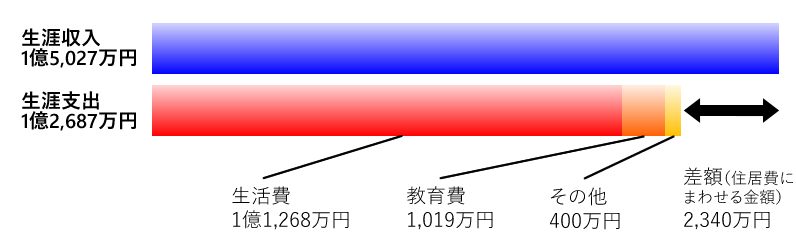

2. 住居費にまわせる金額を、生涯収入・生涯支出からチェックする

次に、住居費にまわせる金額を割り出すために、Cさんが85歳までの今後の収入・支出額を試算してみましょう。

図表2 C家の生涯年収と生涯支出(Cさん85歳まで)

今後の給与・退職金・公的年金などの収入額の合計は1億5,027万円で、支出の合計は1億2,687万円になるので、差額は2,340万円。これが、「住居費にまわせる金額」ということになります。

3. 建て替えの資金計画を立ててみる

生涯収入・支出から、住居費にまわせる金額(2,340万円)がわかったので、次に、建て替えに関する資金計画を立ててみましょう。建て替え資金は、今後の収入から支払っていく「ローン返済資金」と金融資産から捻出する「自己資金」によって決まってきます。建て替え時期は3年後と仮定します。

1)使い道の決まっている「住居費」を洗い出す

まずは、使い道の決まっている「住居費」として、住宅保有中にかかる固定資産税などの諸経費の額を洗い出してみましょう。

保有中の諸経費は建て替え前の現在もかかっているので、Aさんが85歳までの期間(34年間)かかるとします。

Cさんの住宅ローン以外の今後の住居費

| 住宅保有中の諸経費 | 20万円×34年分=680万円 |

|---|

上記より、住宅ローン返済にまわせる金額は、2,340万円-680万円=1,660万円 となります。

2)返済総額と毎月返済額を試算し、ローン計画を確認する

次に、利息を含む住宅ローン返済総額が1,960万円に納まる範囲で、ローン計画を立ててみましょう。

3年後にはCさんは55歳になるので、定年退職まで残り5年、再雇用終了まであと10年という時期です。年金生活に入ると収支が赤字になることはわかっているので、65歳までにはローン返済を終わらせるため、返済期間は10年とします。

図表3 住宅ローンの返済総額、毎月返済額(返済期間10年)

| 借入金額 | |||

|---|---|---|---|

| 1,550万円 | 1,600万円 | ||

| 金利 0.50% |

返済総額 | 15,893,901円 | 16,406,604円 |

| 毎月返済額 | 132,449円 | 136,722円 | |

| 金利 1.00% |

返済総額 | 16,294,307円 | 16,819,932円 |

| 毎月返済額 | 135,786円 | 140,166円 | |

※イー・ローン返済額シミュレーションにて筆者試算

このように、金利が0.50%でも1.00%でも、借入金額が1,550万円であれば、借入総額を1,660万円未満に抑えることができることがわかりました。金利が0.50%程度であれば、1,600万円の借り入れも可能で、購入時の税込年収に占める返済負担率は18%程度、手取り年収に占める割合は25%程度で収まります。

3)自己資金を検討する

最後に、金融資産から捻出する自己資金の額を検討しましょう。

Cさんの3年後の金融資産残高は約2,100万円ですが、すべてを建て替え費用につぎ込むわけにはいきません。万一のことがあった場合の当面の生活費や子どもの結婚資金援助などを考慮して、約600万円を残し、1,500万円を住宅購入の自己資金に充てることにします。

以上により、建て替えに使える金額は3,100万円となり、資金計画は下記のようになります。

| 自己資金 | 1,500万円 |

|---|---|

| 住宅ローン | 借入金額1,600万円 返済期間10年 金利0.50% 毎月返済額136,722円(年額1,640,664円) |

| 住宅保有時の諸費用 | 年額20万円 |

なお、この「建て替えに使える金額(3,100万円)」は、住宅建て替え時の諸費用(税金、仮住まい費用、引っ越し費用など)や住宅ローン借入時の諸費用も含めた金額になります。実際の「諸費用」の金額を早めに確認して、建て替え資金の範囲内で、工事代金も諸費用もまかなえるように調整しましょう。

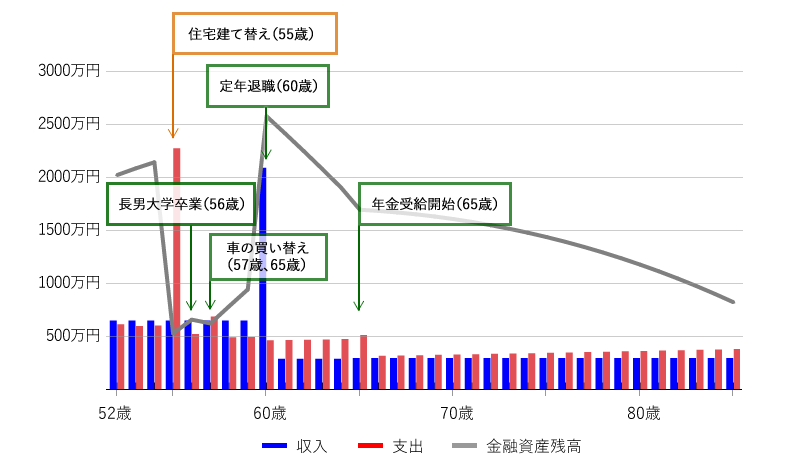

4. C家のライフプランとお金の流れ(住宅建て替え後)を確認しよう

最後に、3年後に自宅を建て替えた場合のお金の流れを確認してみましょう。

図表4 C家の収入・支出・金融資産残高(住宅建て替え後・Cさん85歳まで)

図表4のグラフでわかるように、1,500万円の自己資金・1,600万円の住宅ローンによって自宅を建て替えた場合でも、年金生活に入ってからの収支の赤字をカバーするだけの金融資産を残すことができます(85歳時の金融資産残高755万円)。3,100万円を建て替え予算の上限として、建て替え計画を検討されるとよいでしょう。

5. 50代以降の住宅資金計画のポイント

1)収入の減るリタイア後の生活資金確保を考えた住宅資金計画を

50代以降に住宅の購入や建て替えなどを考える場合には、収入不足に陥りがちなリタイア後の生活に響かないように、金融資産から捻出する自己資金やローンの借入金額・返済期間を考えることがポイントになります。住宅資金計画を立てる際には、今後の収入(給与・退職金・公的年金・個人年金など)と支出予定(車の買い替え、子どもの結婚・住宅・子育て資金援助、旅行・趣味など)を具体的に洗い出して、老後資金にどれくらい余裕があるかを確認することからはじめましょう。

2)家計の見直しで住宅資金を捻出

住宅資金にまわすお金が不足する場合には、次のような方法で、資金を捻出できないか、検討してみましょう。

支出を減らす

- 支出内容に無駄はないか。

- 子どもの独立は死亡保障を見直す好機。保険の見直しで保険料を減額。

- 支出予定を見直す。(旅行、車の買い替え予算、趣味など、優先順位の低い予定はないか)

収入を増やす

- 定年後も再雇用、再就職、アルバイトなどで収入を得る。

- 妻が専業主婦の場合は、パートやアルバイトなどに出て収入を得る。

- 同居の子どもに就労収入があれば、家計の一部を負担してもらう。

ローンプランを見直す

- 親子で同居する場合は、親子ローンを組んで返済期間を長くし、借入金額を増やす。

- 将来、まとまった金額の収入(退職金、保険満期金など)があることがわかっている場合は、ローンの返済期間を長くして、借入金額を増やす。まとまった金額の収入があった時点で、繰上げ返済をし、無理のない返済期間に見直す。

収入の多い家庭は、支出が膨らんでいる場合も多く、想像以上に家計見直しの効果が大きいかもしれません。家計の見直しやローン計画を見直しても、住宅資金が不足するのであれば、住宅の購入や建て替えの計画を縮小し、無理のない予算に見直しましょう。

私が書きました

ファイナンシャル・プランナー(CFPR)、一級ファイナンシャル・プランニング技能士、DCプランナー。

大学卒業後、教育系出版社に入社、教材・雑誌編集などを担当。その後、独立系FP会社を経て、2000年春より独立系FPとして、ライフプラン全般の相談業務や雑誌・HPのマネー系コラムの執筆などを行っている。

※本コンテンツは、モデルケースから収入や支出を想定し、シミュレーションしています。