第697回

マイナス金利で定番に!?長期固定金利【フラット35】を確認しよう

- 最近は金利がかなり低いので、長期固定金利の住宅ローンの利用を検討しています。長期固定金利の住宅ローンとして【フラット35】というのを聞いたことがありますが、どんな特徴がありますか。(山口県 N)

- 【フラット35】は、住宅金融支援機構と民間金融機関が提携して提供している全期間固定型の住宅ローンです。一定の技術基準を満たす住宅であれば、金利引下げ期間のある【フラット35】Sを利用することもできます。

【フラット35】の金利水準は1%前後

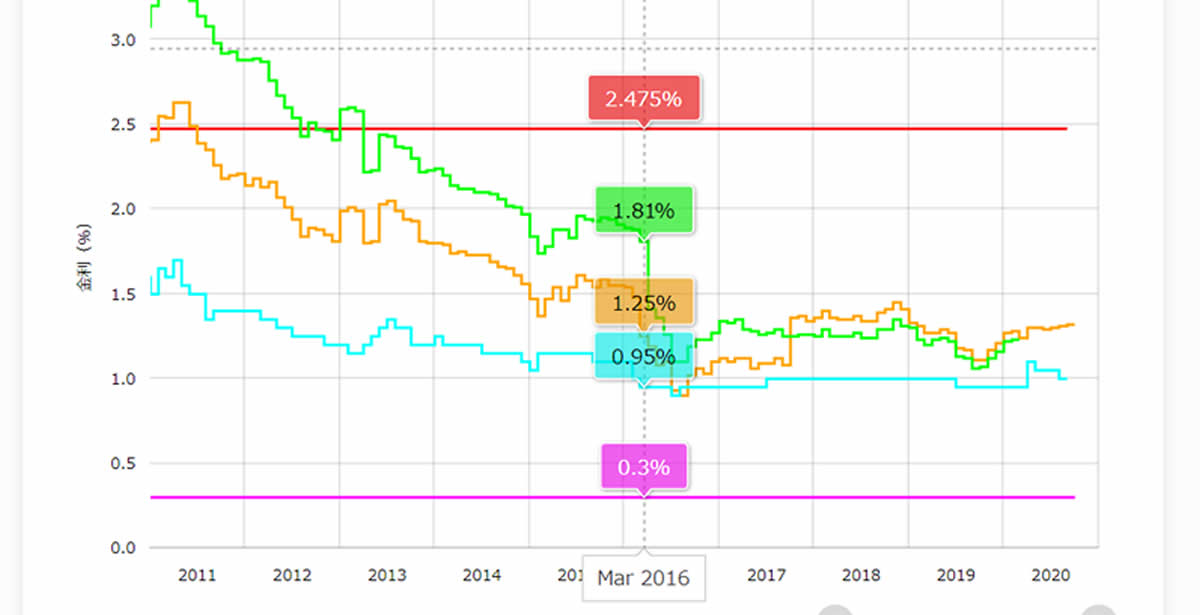

【フラット35】のような長期固定金利の住宅ローンの指標である長期金利(10年物国債利回り)は、2016年1月29日のマイナス金利政策の発表以降、マイナス金利となりました。 2016年9月に「マイナス金利は維持しつつ、長期金利を0%に誘導する」という金融政策を日銀が発表しましたが、長期金利は少し上昇したものの、10月 21日現在まだマイナス圏で推移しています。

長期金利の動向に伴い、長期固定金利の住宅ローンも金利が大きく低下しています。 【フラット35】も金利が低下し、7月、8月には最低金利(返済期間が21年以上35年以下、融資率が9割以下の場合)が1%を割り込み(7月は0.93%、8月は0.90%)ました。9月は1.02%、10月は1.06%と少し上昇していますが、まだ低金利水準が続いています。

長期固定金利の住宅ローンは、毎月返済額が一定で金利上昇の心配をせずに返済を続けていけるのがメリットです。 しかし、変動金利や短期固定金利よりも金利が高めなので利用しない方もいたのですが、1%前後の低金利であれば、長期固定金利の住宅ローンの魅力は大きくなりますね。

ずっと固定金利の安心【フラット35】

では、長期固定金利の住宅ローンの代表的商品である【フラット35】の商品内容を確認してみましょう。 【フラット35】は、商品コピーにも「ずっと固定金利の安心」とあるとおり、全期間固定金利型の住宅ローンです。当初の金利(利率)がローン利用期間中続き、毎月の返済額も変わらないので、金利上昇を心配することなく返済を続けることができます。 住宅金融支援機構と民間金融機関とが提携して提供している住宅ローンで、申込窓口は銀行やモーゲージバンクなどの民間金融機関になりますが、どの窓口で申し込んでも【フラット35】であれば原則商品内容は同じです。 ただし、金融機関によって金利や手数料が異なります。

以前は建築費等の90%までしか融資を受けられませんでしたが、現在は建築費等の100%までの融資が可能です。 ただし、融資率が90%以上の場合には、返済の確実性などをより慎重に審査され、借入金利が高くなります。

金利設定は返済期間が21年以上35年以下の場合と、20年以下の場合で異なり、申込み時点ではなく、融資実行日の金利が適用されます。

| 返済期間 | 融資率 | 取扱金融機関の提供する 金利の範囲 |

取扱金融機関の提供する 金利で最も多い金利 |

|---|---|---|---|

| 21年以上35年以下 | 90%以下 | 年1.060%~年1.610% | 年1.060% |

| 90%超 | 年1.500%~年2.050% | 年1.500% | |

| 20年以下 | 90%以下 | 年0.950%~年1.500% | 年0.950% |

| 90%超 | 年1.390%~年1.940% | 年1.390% |

また、【フラット35】を利用する場合には、住宅金融支援機構が定める技術基準に適合する住宅である必要があります。 そのため、物件検査を受けて適合証明書の交付を受ける必要があります。 そのほかに、保証料が不要であること、団体信用生命保険の加入が任意であること、繰上返済の手数料が無料であること、などの特徴があります。

| 金利 | 固定金利(融資実行日の金利・取扱金融機関によって異なる) |

|---|---|

| 申込年齢 | 申込日現在70歳未満(親子リレー返済の場合は70歳以上でも利用可能) |

| 融資金額 | 融資限度額は8,000万円、建築費等の100%まで |

| 収入基準 | 年収に占めるすべての借入れの総返済負担率が 年収400万円未満:30%以下、年収400万円以上:35%以下 |

| 返済期間 | 15年~35年(完済時年齢は80歳まで) |

| その他 | ・保証料不要 ・団体信用生命保険は任意加入 ・繰上返済の手数料不要 |

【フラット35】の特徴については、過去のコラムも参考になさってください。

【フラット35】Sならもっと低金利

【フラット35】を申し込んだ利用者が、「省エネルギー性」「耐震性」「バリアフリー性」「耐久性・可変性」のいずれかに優れた住宅を取得する場合には、【フラット35】の借入金利が一定期間引き下げられる【フラット35】Sが利用できます。 新築住宅でも中古住宅でも利用可能です。

【フラット35】Sには、当初10年間金利が0.3%引き下げられる「金利Aプラン」と、当初5年間金利が0.3%引き下げられる「金利Bプラン」の2つのタイプがあります。 「金利Aプラン」と「金利Bプラン」のどちらが利用できるかは、建物の技術基準をどこまで満たしているかによって決まります。 たとえば、「耐震性」であれば、金利Aプランでは「耐震等級3の住宅」、金利Bプランでは「耐震等級2以上の住宅もしくは免震建築物」とされています。

表3は、通常の【フラット35】と、【フラット35】Sの2つのタイプを試算した結果ですが、金利引下げ期間の長い「金利Aタイプ」の場合、通常の【フラット35】よりも、総返済額が85万円少なくなる結果になりました。

| タイプ | 金利 | 毎月返済額 | 総返済額 |

|---|---|---|---|

| 【フラット35】 | 1.06% | 8.6万円 | 3,593万円 |

| 【フラット35】S 金利Aプラン |

当初10年間0.76% | 8.2万円 | 3,508万円 |

| 11年目以降1.06% | 8.5万円 | ||

| 【フラット35】S 金利Bプラン |

当初5年間0.76% | 8.2万円 | 3,547万円 |

| 6年目以降1.06% | 8.5万円 |

【フラット35】ホームページ ローンシミュレーションにて試算

このように、【フラット35】は、現在のような低金利時に利用すれば低い毎月返済額がずっと続き、将来の金利上昇を心配することなく利用できる住宅ローンです。 ただし、利用するには物件審査を受けて適合証明書を受ける必要があったり、団体信用生命保険に加入する場合は別途特約料が必要だったりと、特有の手続きや費用が必要になる面もあります。 利用を検討する際には、金利や毎月返済額だけでなく、その他の費用も含めてコストを試算し、手続き等も確認してください。