第529回

40~50代の方必見!親の医療・介護費はどう準備する?

- まだまだ子どもの教育費がかかる中、親が倒れて入院し、どうやら退院と同時に介護生活になりそうです。入院費や介護関係の費用は親自身が出すと言っていますが、入院中なので立替える予定です。一時的に介護の体制を整える資金が足りないのですが、利用できるローンはあるのでしょうか?(Tさん47歳、会社員)

- まずは、家族で協力し合って介護の体制を整えることが大事ですね。親の介護のための資金が一時的に不足する場合は、フリーローンを利用するのもひとつの方法です。ただし、介護は長丁場になる事が多いので、負担にならない範囲にとどめることも大事です。

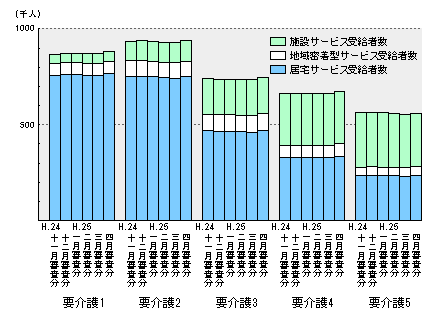

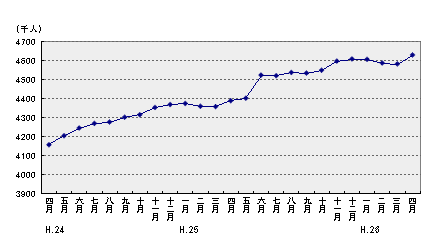

介護保険サービスの利用者は増加の一途

介護保険サービスは、原則65歳以上の要介護者が利用する仕組みで、利用者は費用の1割を負担します。在宅で介護を受けるためのサービスと、特別養護老人ホームなど介護施設に入って受けるサービスがあります。サービスを受けるには、要介護認定を受ける必要がありますが、現状、おおよそ65歳以上の6人に1人が要介護認定を受けています。

介護保険サービスの利用者が増えた事で、この介護保険を利用した人の9割部分の「給付費」は右肩上がりに増加しています。「介護保険事業状況報告」(2011年度)によると、税金と保険料で賄う公的な給付費は7兆6,298億円で過去最高を更新しました。認定された要介護者数も531万人となり、介護保険制度がスタートした2000年度の2倍以上に増えています。これから団塊の世代が要介護期に突入するため、介護保険サービスの利用者はさらに増えるものと予測されています。

しかも、施設介護を受けようにも、現状では特別養護老人ホームが不足していて多くの空室待ちがあり、5段階の要介護度のうち重度の4か5でなければ入れないほどです。民間のケア付き有料老人ホームに入所する方法もありますが、それなりの資金が必要になります。そうした準備がない場合は、在宅介護をベースに考えていくことになります。

<出典:厚生労働省・介護給付費実態調査月報(平成25年4月審査分)>

40代を過ぎたら親の介護に備えよう

前述のように「65歳以上の6人に1人が要介護認定を受けている」ことから考えれば、介護は決して他人事ではありません。何かの時に支えるべき親が夫婦なら4人、独身でも2人いることになるため、親の入院・介護はひとつのリスクとして認識し、準備しておくことも必要です。特に、要介護状態になる原因の第1位は脳出血。介護はある日突然やってくる、という覚悟も必要です。親が60代になり自分たちも40代になったら、準備を始めましょう。

親の介護による経済的リスクに備えるには、次のような方法があります。

- ・親に民間の介護保険に入っておいてもらう。あるいは満了になった終身保険を介護保障に変える。

- ・親に自身の入院・介護の予備費を用意しておいてもらう(300万~500万円以上)

- ・親の入院・介護のための予備費を自分たちで準備しておく(200万~300万円以上)

40代、50代は、子どもの教育費やマイホーム資金など何かとお金のかかる年代でもあり、親の介護の予備費までなかなか手が回らないかもしれません。しかし、介護となれば数年単位で関わる可能性があるので、たとえ少額でも準備をしておくべきと強調しておきます。

【参考リンク】

急な介護で一時的にお金が足りないときは?

ご質問者の場合は、急に親が倒れ介護に突入してしまうケースですが、住宅をバリアフリーに改修する費用や、車いすや介護ベッドなど福祉用具の購入には公的なサポートもあります。バリアフリー改修費は、所定の改修でかかった費用であれば20万円を上限として9割(最高18万円)が支給され、福祉用具の購入費は年度ごとに10万円を上限として9割(最高9万円)が支給されます。福祉用具は介護保険の範囲でレンタルを利用することも可能です。

それ以上の支出で、一時的にお金が足りない場合の選択肢のひとつに、医療・介護でも利用できるフリーローンを利用する方法もあるでしょう。返済期間は1~10年、借入金額も10万円~数百万円までと様々な商品があります。来店不要で審査が早い商品もあるので、ニーズに合わせて選択するといいでしょう。

ただし、介護は数年という長丁場になることが多いので、一時的な費用を借りる程度に抑えておくことが大事です。

【参考リンク】

なお、医療ということでは、東京信用金庫と巣鴨信用金庫がユニークな医療用ローンを提供しています。東京都豊島区では、国が認めた先進医療によるがん治療を受ける際に、区の指定する上記金融機関でローンを借りた場合、一定以下の所得の人に利子補給を行っています。がんの先進医療は、高額になれば600万円に上るものもあり、どうしてもローンを利用せざるを得ないときには、少しでも助かる仕組みと言えます。

【参考リンク】

私が書きました

ファイナンシャル・プランナー、シニアリスクコンサルタント。

20代前半より経営誌や経済誌、女性誌と広く手がけるライターとして個人事業を展開。1995年より独立系FPとして、雑誌やムック、新聞、サイトへの寄稿・監修、相談業務、講師などで活躍。「今日からの お金持ちレシピ」(明日香出版)をはじめ共著本など多数。

※執筆日:2013年07月22日