金融機関別・ローンの選び方

何のためにローンを借りるの?

ローンには住宅購入のための住宅ローン、教育資金のための教育ローンなどの目的別のローンと、資金使途を問われないフリーローン(カードローン)があります。目的別ローンは、その目的に必要な額が上限となる、相手先に資金が直接振り込まれるなどの制限がありますが、資金使途が明確な為、フリーローンに比べると金利は一般的に低くなります。まずは何のためのローンで、その目的に合致するローンがないかどうかを探しましょう。

どこで借りる?

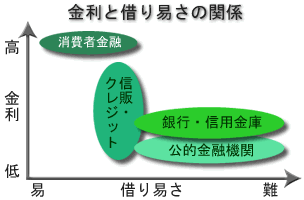

住宅ローンだけを見ても公的金融機関や銀行、保険会社などいくつかの金融機関で取扱いがあります。一般的に公的金融機関のローンは金利が低く、民間金融機関のものは金利が高くなりますが、最近では民間金融機関も競争が激しく、期間限定のキャンペーンを実施するなどして低金利で融資をしています。また、基準が厳しいほど金利は低く、借りやすいものほど金利は高くなります。金融機関によっては申込める居住地が制限されている場合もありますので事前に確認しましょう。

金利が低いものを選ぶのが鉄則

ローンを選択する上では、融資額が大きい、融資までのスピードが速い、手続きが簡単、という点での優先度も高いでしょうが、利便性が高いものほど金利は高くなりがちです。借入の際は便利でも、その後の返済負担のこともよく考えて選択しましょう。少々の時間や手間がかかっても金利が低いものを選択する、というのが鉄則です。

但し、金利のタイプには固定金利と変動金利があり、変動金利の方が金利は低いのですが、将来金利が上昇するリスクもあります。この点にも注意してローンを選択しましょう。

※あくまで一般的なイメージであり、実際は個別の金融機関ごとに異なります

金融機関別 取扱いローンと特徴

|

|

主な取扱いローン

|

特徴

|

|

|---|---|---|---|

|

公的金融機関

|

住宅金融支援機構

(旧住宅金融公庫) 年金住宅福祉協会 |

住宅ローン

|

|

|

日本政策金融公庫国民生活事業

(旧国民生活金融公庫) 雇用・能力開発機構 |

教育ローン

|

||

|

銀行

・ 保険会社等 |

都市銀行

地方銀行 労働金庫 信用金庫 信用組合 JA |

住宅ローン マイカーローン 教育ローン ブライダルローン 多目的ローン カードローン |

|

|

ネット銀行

|

|

||

|

生命保険会社

|

住宅ローン

|

|

|

|

損害保険会社

|

マイカーローン

多目的ローン |

|

|

|

その他金融機関

|

銀行系信販会社

|

カードローン |

|

|

信販会社

|

カードローン マイカーローン 教育ローン 多目的ローン |

|

|

|

消費者金融

|

不動産担保ローン キャッシングローン |

|

|