第942回

住宅ローン減税が見直し?情報を整理し最適な判断を

- マンション購入を検討中です。「住宅ローン減税を受けるなら11月までに契約するのがお得」と聞きました。マイホームは一生の買い物なので、じっくり比較検討したいのですが、急いだほうがよいでしょうか。(福岡県 Tさん)

- 住宅ローン減税制度の見直しの方向性は示されましたが、見直し内容は未確定です。未確定の情報に焦ることなく、じっくり比較検討して納得できる物件選びをされたほうがよいでしょう。

住宅ローン減税とは

まずは、住宅ローン減税とはどんなものか、確認しておきましょう。

住宅ローン減税とは、個人が住宅ローンを利用して住宅を取得した場合に、住宅ローンの年末残高に応じて所得税・住民税の減税が受けられる税額控除の制度です。原則として、控除期間は「10年」です。

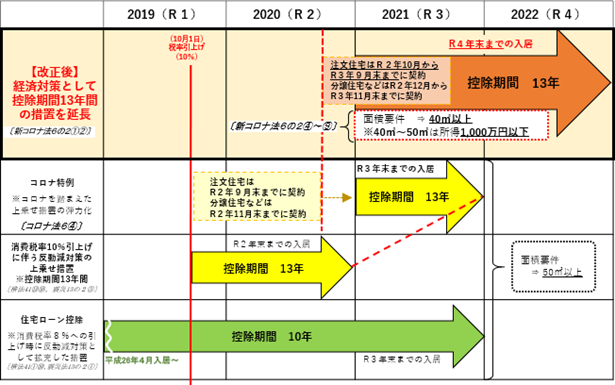

ただし、現在(2021年)の控除期間は13年になっています。これは、消費税の10%引上げへの経済対策として2019年10月から2020年末までは控除期間が3年追加されて13年となっていたものが、延長されているからです。13年の控除期間の適用を受けるには、

- 注文住宅は2020年10月から2021年9月末までに

- 分譲住宅などは2020年12月から2021年11月末までに

契約し、2022年12月までに入居することが条件となっています。

令和3年度税制改正後の住宅ローン控除の概要

※国税庁ホームページ_タックスアンサーより抜粋

住宅ローン減税が見直される?

さて、住宅ローン減税(住宅借入金等特別控除)は、同じ制度が長く続いているのではなく、期間限定の「特別控除」が、続いて設定されてきたものです。減税内容や控除期間、適用条件などは期間によって異なります。

したがって、現在(2021年)に適用が受けられる控除期間が13年の住宅ローン減税は、2022年には制度内容が見直される可能性があります。Tさんが「11月までがお得」と言われたのは、2021年11月末までに契約(分譲住宅などの場合)することが控除期間13年の住宅ローン減税が適用される条件の一つだからでしょう。

2021年の税制改正大綱では、「住宅ローン年末残高の1%を控除する仕組みについて1%を上限に支払い利息額を考慮して控除額を設定するなど、控除額や控除率のあり方を令和4年度税制改正において見直すものとする」と述べられていました。近年の住宅ローンは1%を切る低金利も多く、毎年の住宅ローン控除額が住宅ローンの支払利息額を上回るケースがあるという指摘を受けてのことです。

したがって、2022年以降の住宅ローン減税制度は現在よりも「お得度」が下がる見直しが行われる可能性があります。しかし、新型コロナウイルス問題は長引き、経済情勢が厳しい状態は続いているので、厳しい内容の見直しにはならない可能性も考えられます。2021年末に次年度の税制改正大綱が発表されるまで、住宅ローン減税制度がどんな内容に見直されるのかは、はっきりしておりません。

マイホーム選びは、慌てずに比較検討を

現行の住宅ローン減税制度の恩恵を確実に受けたいのであれば、注文住宅なら9月末、分譲住宅なら11月末までに住宅建築や購入の契約を結ぶ必要があります。すでに様々な物件を比較検討して住みたい住宅、購入したい住宅が決まり、利用する住宅ローンも決まっているのであれば、手続きを急ぐのもよいでしょう。

しかし、まだ住みたい住宅や買いたい住宅が定まっていないのであれば、減税制度を意識して慌てて契約を結ぶよりも、納得のいくマイホーム選びを優先したほうがよいでしょう。多少制度の内容が変わっても2022年以降住宅ローン減税制度は存続すると考えられますし、焦って不満足な住宅を購入して被るデメリットのほうが大きいと考えられるからです。焦って考える余裕がなく、収入に見合わない高額な物件を購入すると、住宅ローン返済に苦労することになります。購入した住宅に不満を持ちながら、数十年に渡って住宅ローン返済を続けるのはつらいですよね。

長く住むことになるマイホームは、十分に比較検討して、価格にも納得のいくものを選びましょう。また住宅ローンも、金利や手数料、返済のしやすさなど気になるポイントを洗い出して早めに比較検討しておきましょう。住宅購入の契約は、住宅ローンを利用できる見込みがつかないと行えません。契約を焦ると、住宅ローン選びにも余裕がなくなり、条件の悪いローンを選ばざるを得なくなるかもしれません。

今後の、住宅ローン減税制度がどうなるのかニュースをチェックしつつ、納得できるマイホーム選び、ローン選びを行ってください。

私が書きました

ファイナンシャル・プランナー(CFPR)、一級ファイナンシャル・プランニング技能士、DCプランナー。

大学卒業後、教育系出版社に入社、教材・雑誌編集などを担当。その後、独立系FP会社を経て、2000年春より独立系FPとして、ライフプラン全般の相談業務や雑誌・HPのマネー系コラムの執筆などを行っている。

※執筆日:2021年09月16日