第855回

住宅ローンの返済方法は「元利均等」と「元金均等」どちらにすべき?

- マイホームの購入を検討しています。 住宅ローンの返済方法は元金均等返済の方が元利均等返済よりもお得と聞いたのですが、違いがわかりません。 本当にお得なのかも知りたいです。(31歳 会社員)

- 住宅ローンの返済方法には毎月の返済額が一定の「元利均等返済」と、毎月の返済額が徐々に減っていく「元金均等返済」の二種類があります。 それぞれメリットとデメリットがありますのでしっかりと理解して返済方法を選びましょう。

元利均等返済と元金均等返済

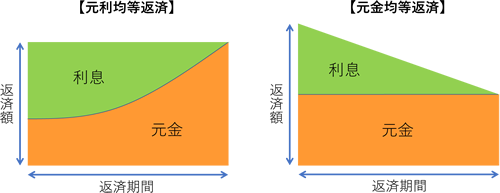

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の二種類があります。名前は似ていますが、全く異なる返済方法です。

元利均等返済とは、元金と利息を合わせた毎月の返済額が変わらない返済方法です。 金利が変わらなければ毎月返済額は返済終了まで一定ですが、返済額に占める元金と利息の割合が変化していきます。 返済額が一定のため返済計画を立てやすい一方で、返済開始当初は返済額に占める利息の割合が大きいため元本部分の減りが遅く、返済期間や金利の条件が同じであれば、元金均等返済より総返済額が多くなります。

元金均等返済とは、元金部分の返済額が毎月一定で、残額に応じた利息を上乗せして返済していく方法です。 返済開始当初の返済額が最も多く、返済が進むごとに毎月の返済額が減っていきます。返済期間や金利の条件が同じであれば、元利均等返済より総返済額が少なくなります。 金融機関によっては元金均等返済の取り扱いがないところや、元利均等返済に比べて借入可能額が少なくなってしまう場合がある点にも注意が必要です。

※著者作成

元利均等返済と元金均等返済はどっちがお得?

イー・ローンの住宅ローンのこだわり返済額シミュレーションでは、条件の異なる複数の住宅ローンの返済総額などを比較することができます。 一例として、借入金額3,000万円、借入期間35年、金利1.5%(全期間固定)で住宅ローンを組む場合に元利均等返済と元金均等返済とで総返済額などがどれくらい変わるのかを見てみましょう。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 毎月返済額 | 9.2万円 | ‐ |

| 初回返済額 | ‐ | 10.9万円 |

| 最終回返済額 | ‐ | 7.3万円 |

| 支払利息総額 | 858万円 | 790万円 |

| 総返済額 | 3,858万円 | 3,790万円 |

この例の場合、総返済額は元金均等返済の方が約68万円安くなります。 ただし毎月の返済額は、元利均等返済は9.2万円で一定なのに対して、元金均等返済は初回の返済額は10.9万円となり、初年度の返済額は約20万円多くなります。

今回の例ではこのような結果になっていますが、借入金額、借入期間、金利などによって結果は変わってきます。 特に、金利が低い状況では元利均等返済と元金均等返済との総返済額の差はかなり小さくなります。 また、住宅ローン控除や繰上返済まで考慮するとさらに複雑になります。

自分に合った返済方法を選ぶには

住宅ローンの返済方法を選ぶ際は、総返済額だけではなくライフプランまで合わせて検討する必要があります。

例えばこれから出産や育児が控えている家庭の場合、産休や育休、時短勤務などで収入が減り、教育費などの支出が増える可能性があります。 このような場合には当初の返済額が少なめな元利均等返済を選択しておいた方が無難でしょう。 一方、家計に余裕がある、支出のピークが終わっている、支出のピークまでに10年以上あるというような場合には、元金均等返済も選択肢になります。

損得だけで考えず、将来にわたっての家計の安定を優先して返済方法を選びましょう。

私が書きました

ファイナンシャル・プランナー(CFP(R))、一級ファイナンシャル・プランニング技能士。

大学在学中にFP資格を取得。証券会社、銀行、独立系FP会社を経て独立。忙しくても無理なく実践できるメリハリ家計を提案するママFP。

ライフプラン全般の相談業務や家計簿診断、ライフプランセミナー講師、FP資格取得講座の講師として活動中。

学校での金銭教育にも注力している。

※執筆日:2020年01月06日