第698回

教育カードローンの上手な使い方は?

- 長男の大学進学を来春に控え、受験料や入学金、授業料、新生活準備費用などさまざまな進学関連費用がかかりはじめます。ある程度は貯蓄で賄えそうですが、初めてなので具体的にどの費用がいくらかかるかわかりません。貯蓄で足りない場合はローンを活用したいと思っています。どんなローンを使ったらよいでしょうか?(岩手県 主婦 48歳)

- 想定できない教育費の支出に備える場合は、必要なときにその都度借りることができる「教育カードローン」を活用してはいかがでしょうか。教育カードローンはあらかじめ金融機関の審査を受けて借入枠を設定すれば、その範囲内で必要なときに必要な分だけATM等で借り入れすることができます。また、ゆとりができればいつでも繰上返済をすることもできます。在学中は利息のみの支払いでよい商品があるので、在学中の負担を抑えられます。

教育カードローンは、借入枠の範囲で必要なときに必要な額を借りられる

子供が大学進学に向けた活動をスタートする高校3年の秋から、進学のための支出が必要になりますが、親が学生の頃とは進学事情が異なっているだけに、親としては子供の進学時に何がどれだけかかるかわからないものです。 積立預金や学資保険などで準備していたとしても、想定外の支出が必要になるかもしれません。貯蓄でカバーできない教育資金への対応は、「教育カードローン」を活用してはいかがでしょうか。

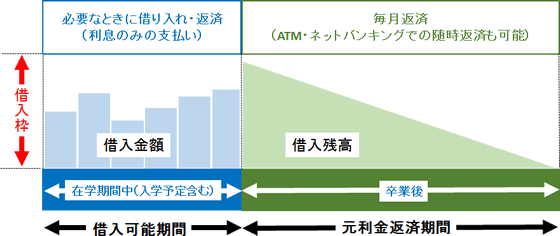

子供が在学中(入学予定含む)に借りて、卒業後に返済する

教育カードローンの借り入れ・返済イメージ

教育カードローンを利用するには、まず金融機関の審査を申し込んで借入枠を設定します。借入限度額は300万円、500万円など、金融機関ごとに決められていますが、年齢や勤務形態、収入・所得などによって、また、他の借り入れがある場合などには、限度額の範囲内でも制限が加わる可能性があります。

カードが届いたら、ATMやネットバンキングを使って、限度額の範囲で必要なときに必要な額を借りることができます。

借りるお金の使い道は、受験料、受験のための交通費・宿泊費用、入学金、授業料、下宿代やアパートの敷金・礼金・家賃等、通学定期代、引越し費用や家電家具代金など、教育に関する費用に限定されます。

借入可能期間は一般的に子供が学校を卒業するまでで、その間の支払いは利息のみでよい商品があるので、元金の返済は猶予されます。 借入可能期間が終了したときに、借入残高に応じて元利含めた毎月返済額が決まり、卒業後から返済をスタートし一定期間内に返済を終えることになります。 なお、繰上返済は在学中や卒業後にかかわらずいつでも行うことができます。

借りすぎない注意が必要!

「教育カードローン」はさまざまな金融機関が取り扱っており、限度額や用途などの条件が個々に細かく決められていますが、一般的に、使い道が指定されていない通常のカードローンと比較すると、借入金利が低い傾向があります。 また、同じ金融機関から住宅ローンを借りていたり、給与振込口座に指定しているなど、他のサービスを利用している場合は借入金利が引き下げられる特典も設けられています。 金利タイプは一般的に「変動金利タイプ」ですので、市場金利と連動して借入金利も変動します。

「教育カードローン」を利用する上での留意点は、安易に借りすぎないということでしょう。 できるだけ預金や収入のなかから教育資金を捻出できるように家計を見直して、借りる金額を抑え、返済負担を軽減するようにしましょう。

卒業するまでは利息の支払いだけでよい商品があるため、その間の負担は軽いでしょう。しかし、一方ではその間まったく借入残高が減らないため、卒業後の返済負担が重くなります。 借りたあとは、在学中、卒業後にかかわらず、ゆとりができたらすぐに繰上返済を行って、借入残高を早く少なくする工夫が必要です。

私が書きました

ファイナンシャル・プランナー。FPオフィス・ワーク・ワークス 代表。

教育出版社勤務後、2003年にファイナンシャルプランナーとして独立。「お客様のお金の不安を解消する」をモットーに、1,500件を超える個人相談、セミナー講師、雑誌取材、執筆・寄稿等を中心に活動。無料メルマガ「生活マネー ミニ講座」を配信中。著作 「自分のお金の育て方」(祥伝社)、「老後に破産する人、しない人」(KADOKAWA中経出版)。

※執筆日:2016年10月25日