第680回

カードローンはどういう人が使っているの?

- 2人の子供を持つ40代の会社員です。妻が一生懸命家計のやりくりをしてくれていますが、ゆとりのない状況が続いています。ただ、たまには家族旅行でもして子供と楽しいひとときを過ごしたいとも思っています。そこで、はじめてカードローンでお金を借りてみようかとも考えています。カードローンはどんな人が使っていて、どんなことに注意をしたらよいか教えていただけませんか。(40代 会社員 男性)

- カードローンは、おもに年収300~500万円くらいの40代男性の方の借り入れが多く、使い道は趣味/娯楽(レジャー、旅行を含む)や食費が多いようです。カードローンは無担保で比較的簡単に借りることができるだけに、クセになると借金に追われてしまいかねせん。活用する場合は、事前に返済のメドがつけられる金額の範囲内で、できるだけ短期間で返済することがポイントです。

貸金業者からの借り入れは、年収300~500万円の40代男性、趣味/娯楽の用途が多い

まず、カードローンはどんな人がどんな目的で使っているのかを見てみましょう。

日本貸金業協会が発表している「資金需要者等の現状と動向に関する調査結果報告書」(平成27年度)によると、個人利用者は、年収300~500万円の40代の男性が多く、借りたお金の使い道は「趣味・娯楽(レジャー・旅行を含む)」、「食費」が多いようです。

年収別の内訳では、300~500万円が約3割、次いで500~700万円が約2割、700~900万円が約16%、200~300万円が約12%の順となっています。(図1)

【図1】

【図2】

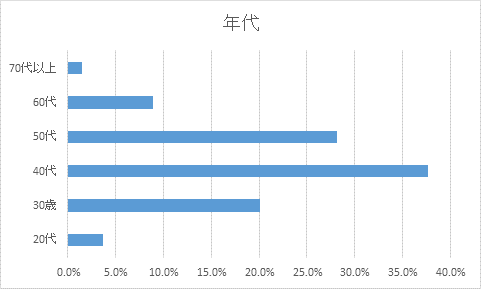

年代は40代が最も多く約4割、次いで50代の約3割、30代の約2割と続きます。結婚して家族が増え、家計のやりくりがたいへんになる年代の借り入れが多いと推察できます。なお、個人利用者の約8割を男性が占めています。

借り入れたお金の使い道は、多い順に「趣味/娯楽(レジャー、旅行を含む)費用」、「食費」、「納税・納付などその他の支払い」、「家賃の支払い」、「衣料費」、「授業料、保育料、給食費等の学校関係費」が続きます。(図3)

【図3】(複数回答・上位7位まで)

カードローンを活用するときの5つのポイント

カードローンは無担保ローンであるだけに、住宅ローンなどと比べると金利が高く、返済の負担が大きくなります。そのため、返済のメドがないまま多額のお金を借りたり、頻繁に借り入れを行うと、借金の返済のために借金をするような事態に陥り、場合によっては家計が破綻してしまうかもしれません。

そのため、できることならカードローンを使わないのがベストです。しかし、使わざると得ない場合には以下のポイントを心がけるようにしましょう。

(1)いつ返済できるかを確認してから借りる

(2)必要最低限の金額をできるだけ短期間で借りる

(3)生活の固定費の支払いのためには借りない

(4)借りる場合はできるだけ低金利のものを選ぶ

(5)生活費を節約して返済能力を高める

(1)いつ返済できるかを確認してから借りる

たとえば、あらかじめ次のボーナスの額を確認して、その範囲内で借りるようにすれば、ボーナス時には確実に返済することができます。また、借りたあと毎月の給料からどれくらい返済に振り向けるかをあらかじめ決めて返済の計画を立てておけば、安心して借りることができるでしょう。

(2)必要最低限の金額をできるだけ短期間で借りる

必要なお金はできるだけ毎月の収入や貯蓄の範囲で賄うようにしたいものです。お金が足りないときにすぐお金を借りるのではなく、まずは計画を立てて貯蓄をし、お金が貯まってから使う心掛けが大切です。借りる場合はできるだけ少ない金額を短期間で借り、利息(手数料)の負担を軽減するようにしましょう。

(3)生活の固定費の支払いのためには借りない

家賃や食費、水道光熱費、子供の授業料や給食費など、毎月の生活の中で必ずかかるお金固定費を借金でカバーするクセがつくと、毎月借金を繰り返すことになりかねません。お金を借りる場合は、固定費ではなく一時的に必要なお金に限定したほうが返済のメドが立てやすくなります。家族旅行などは毎月行うものではありませんので、一時的なお金と考えることができるでしょう。

(4)借りる場合はできるだけ低金利のものを選ぶ

カードローンを借りる場合は、できるだけ有利なものを選ぶようにしましょう。少しでも低金利のカードローンを選択し、余計な負担を極力避ける工夫をしたほうがいいですね。カードローンの比較・検討にはお金がかかりませんので、。時間をかけてじっくり選ぶようにしましょう。

(5)生活費を節約して返済能力を高める

借りたお金は必ず返さなければなりません。返済の能力を高めて確実に返済できるように、家計をつぶさに見直して「使わなくてもいいお金」や「もっと節約できるもの」を洗い出すようにしましょう。短期間で借金完済を当面の夫婦の目標に定め、共働きでない場合は妻がアルバイトをするなどして、収入を増やす工夫をすることも大切です。

私が書きました

ファイナンシャル・プランナー。FPオフィス・ワーク・ワークス 代表。

教育出版社勤務後、2003年にファイナンシャルプランナーとして独立。「お客様のお金の不安を解消する」をモットーに、1,500件を超える個人相談、セミナー講師、雑誌取材、執筆・寄稿等を中心に活動。無料メルマガ「生活マネー ミニ講座」を配信中。著作 「自分のお金の育て方」(祥伝社)、「老後に破産する人、しない人」(KADOKAWA中経出版)。

※執筆日:2016年06月22日