第381回

固定か?変動か?金利低下時の金利タイプ選び

- マイホーム購入に向けて、住宅ローンの金利タイプ選びに迷っています。変動金利型でも年1%を切るものがあるようですね。変動金利型は今後金利が上昇する可能性があるとはいえ、そんなに金利が低いのであれば固定金利型ではなく、変動金利型を選ぶべきでしょうか? 金利タイプ選びのポイントを教えてください。(Uさん 33歳)

- 低金利時代は、金利が変わらない固定金利型を選択することが王道です。ただし、今後の金利動向がどうなるのかは誰にもわかりません。そこで、選択するもうひとつのポイントが「自分に合っているかどうか」。数字的な損得だけでなく、家族構成や家計の状況、働き方、リスクに対する許容度などをプラスして金利タイプを選びましょう!

住宅ローンの金利に影響を与える“長期金利”

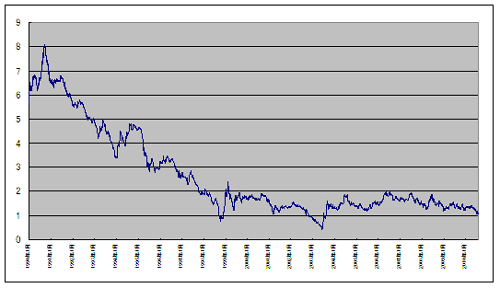

2010年8月、景気の低迷などさまざまな理由で「長期金利が1%を切った」という情報が新聞の1面に掲載されました。この「長期金利(10年モノ国債)」の利回りは住宅ローンの金利に大きく影響することになり、7月の金利に比べ8月の金利はほとんどの金融機関が引き下げを行いました。

長期金利は毎日変動しており、直近20年の推移は以下のグラフのようになります。ここ数年、低金利が続いているという印象はあるものの、1~2%の間を変動していることがわかります。長期金利は新聞等のニュースでも取り上げられますが、財務省のサイトでも確認することができますので、今後の金利動向を読むうえでも参考にしてください。

<長期金利(10年モノ国債)の金利の推移(平成2年~平成22年)> 財務省より

変動金利型か? 固定金利型か? タイプ別の選び方

低金利時代には、将来にわたって金利が変わらない「固定金利型」を選ぶのが大原則です。ただし、実際に住宅ローン金利を比べてみると、各金融機関で優遇措置をとっていることもあり、固定金利型よりも変動金利型の金利が低い場合も。

たとえば、住信SBIネット銀行では、変動金利型は年1.8%の優遇があり、適用金利は年0.975%。固定金利型(10年)は年1.3%の優遇があり年1.69%です(2010年8月1日現在)。このように数字だけで比べてしまうと、固定金利型で低金利の恩恵を受けたほうが良いとは頭でわかっていても、なかなか選べないというのが心情だと思います。

そこで、数字的な側面からだけでなく、家計の状況やリスクに対する精神的な側面も考慮したうえで、金利タイプごとに向いている人のパターンをご紹介しましょう。

~変動金利型に向いている人~

<家計の状況>

- ・返済に余裕がある人

- ・配偶者が働きに出るなど、収入が増える可能性がある人

- ・子どもの独立など、支出が減る可能性がある人

<リスクに対する許容度>

- ・景気など、世の中の動きを情報収集することに積極的な人

- ・金利が変動する金融商品を利用したことがある人

- ・変動金利型のメリットやデメリットを理解できる人

<その他>

- ・シミュレーションをすることが苦ではない人

<具体的な商品例>2010年8月の適用金利がいずれも年1%を下回っています!

~固定金利型に向いている人~

<家計の状況>

- ・返済に余裕がない人

- ・子どもの進学や親の介護など、支出が増える可能性がある人

- ・仕事を辞めるなど、収入が減る可能性がある人

<リスクに対する許容度>

- ・少しでも金利がアップすることが感覚的にいやな人

- ・預貯金の金利が早く上がって欲しいと思っている人

- ・固定金利型のメリットやデメリットを理解できる人

<その他>

- ・住宅ローンの見直しなどに、あまり気を取られたくない人

<具体的な商品例>フラット35Sなら変動金利にも負けないくらいの金利です!

いかがでしょうか。あなたはどちらのパターンに当てはまりますか?

月々の返済額だけでなく、将来の家計をシミュレーションしよう

金利を比較し、月々の返済額を把握することは住宅ローン選びで大切なことですが、忘れがちなのが将来にわたって返済に無理がないのか確認すること。今は返済ができても、今後家族が増えたり、仕事を辞めて収入が減ったりなど、想定できる変化があっても返済に無理がないのかはシミュレーションをすることでイメージをつかむことができます。

変動金利型と固定金利型で、どれくらいの違いがあるのかなどもシミュレーションをしてみて、その数字に対して、ご自身がどのように感じるのか見てみてください。

マイホーム購入はとても大きな買い物です。物件選びに妥協することなく、また、金銭面で安心して暮らしていけるように、「自分にピッタリな住宅ローン」を探したいですね。