第222回

あなたに合ったカードローンの返済方法は?

- 夏休みにアメリカで挙式する妹のところへ、家族で行く予定です。思った以上の出費になるため、カードでお金を借りて乗り切ろうと思っています。カードローンにはどんな返済方法があるのか、また注意する点などについて教えてください。(Iさん 会社員)

- 急な出費に備えて、日頃から貯蓄を心がけたいものですが、カードローンを上手に使って乗り切るのも一つの方法です。カードローンは、毎月の返済金額が決まっていて、返済回数は決まっていないリボルビング返済(以下リボ返済)が一般的。リボ返済にも幾つか種類があり、金融機関によってその方法が決まっていたり、選べたりもします。返済方法の特徴を理解して、自分にあったローンを選びましょう。

リボ返済にもいろいろある

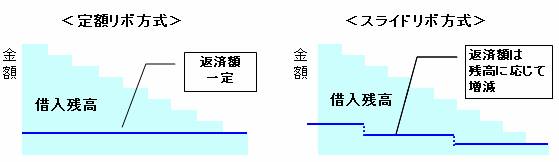

リボ返済は、借入枠に応じて、毎月一定額を返済していく元利込定額方式(以下、定額リボ方式)と、残高の増減に応じて返済額も増減する残高スライド方式(以下、スライドリボ返済)が代表的です。

定額リボ方式は、たとえば100万円借り入れて、毎月2万円ずつ返済していく場合、残高が減っても、逆に追加の借り入れで残高が増えても、最後まで2万円ずつ返済していくものです。

一方、スライドリボ方式では、たとえば残高が50万円以下では1万円、50万円超~100万円は2万円など、毎月の返済額が残高に応じて段階的に決まっています。よって、残高が減っていけば返済額も減り、逆に途中で追加の借入れをすると残高が増えるため、返済額も増えることになります。

また、毎月の返済額の最低金額が決まっていても、金融機関によっては、それ以上の金額ならば自由に設定できる場合や、臨時の返済ができる場合もあります。

利息総額の比較と注意したいこと

途中で借り増しても返済額が増えない定額リボ方式は、安心感がある反面、残高の意識が薄れ、ついつい借り過ぎてしまう危険も。また、スライドリボ方式は、残高が減ってくると返済額も自動的に減ってしまうため、定額リボ方式よりも返済期間が長くなり、総額の利息も増えることを理解しておきましょう。

借り増しする場合は、返済期間が長くなり、総額の利息は更に多くなってしまいます。

(返済のイメージ図)

借入額が多くなると、2つの方式での利息総額の差は大きくなりますが、借入額が少ない場合、たとえば「50万円以下は一律1万円」などでは、スライドリボ方式も、定額リボ方式と返済額や利息総額が変わらない場合もあります。いずれの場合でも返済期間が長くなると、利息総額が増えてきますので、ボーナス返済や臨時返済なども活用して、利息を計画的に減らす工夫が大切です。ローンを選ぶ際に、返済方式もチェックしましょう。

どの金融機関がどの返済方式か、また臨時返済が可能かどうかの情報は、イーローンの比較サイトで調べることができます。各社のローン情報詳細『返済方法』『臨時返済』をご覧ください。

イー・ローンのデータの中から、定額リボ方式、スライドリボ方式の各ローンと、どちらでも選択可能のローンを一部ご紹介いたします。

<定額リボ方式> |

<スライドリボ方式> |

どちらでも選択可能 |

JCBのローンカード「JCB firstloan+」(JCB) |

三井住友銀行カードローン(三井住友銀行) |

カードレスVIP(オリックス・クレジット) |

BANK BEST |

ソニーバンク カードローン(ソニー銀行) |

楽天のローン【マイワン】(楽天クレジット) |

アコムのカードローン(アコム) |

みずほオリコカードローン[プラチナプラン](みずほ銀行) |

SAIS◎Nのローン百選 『セゾンファンデックス VIP』(セゾンファンデックス) |