第589回

ローンを借りる時に申告するのは収入?それとも所得?

- 先日、初めてローンを借りようとしたのですが、申込書の記入欄に収入の項目があり、給料の支給額のことなのか手取りなのかが疑問になり、どう記載をしていいのか悩みました。こういう場合、どの金額を書けばいいのでしょうか?(25歳 男性 会社員)

- 金融機関に収入あるいは所得の証明をする際には源泉徴収票などを提出します。源泉徴収票のなかには、「収入(支払額)」、「所得(給与所得控除後の金額)」の記載があるので、金融機関の質問項目にとらわれずに審査が可能です。しかし、どちらかの金額だけを答えてくださいと聞かれた場合には、それぞれの言葉の意味を理解していなければいけません。収入と所得の違い、それらを証明できる書類を知っておきましょう。

収入と所得はどう違う?

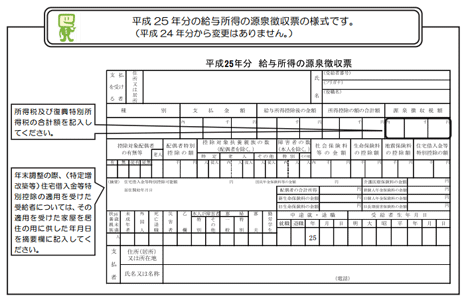

収入と所得は同じ意味に思えますが、実は別物なのです。会社員の収入は、給料やボーナスなど1年間に会社から支払われた金額の合計額で「年収」を指します。毎年、年末に配られる給与所得の源泉徴収票(下図参照)の「支払金額」にあたります。一方、所得は収入(年収)から会社員の必要経費にあたる給与所得控除を差し引いた金額のことで、源泉徴収票の「給与所得控除後の金額」です。

(出典:平成25年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引)

自営・自由業者などの個人事業主は、年間の売上総額が「収入」、収入から年間の必要経費を差し引いた金額が「所得」です。

収入・所得を証明する書類とは?

では、収入(所得)はどうやって証明すればいいのでしょうか? これらは法令で定められた書類で証明できます。その書類は下記の通りです。

(1) 源泉徴収票(直近の期間に係るもの)

(2) 支払調書(直近の期間に係るもの)

(3) 給与の支払明細書(直近の2カ月分以上(地方税額の記載があれば1カ月分のもの)

(4) 確定申告書(直近の期間に係るもの)

(5) 青色申告決算書(直近の期間に係るもの)

(6) 収支内訳書(直近の期間に係るもの)

(7) 納税通知書(直近の期間に係るもの)

(8) 納税証明書(直近の期間に係るもの)

(9) 所得証明書(直近の期間に係るもの)

(10) 年金証書

(11) 年金通知書(直近の期間に係るもの)

※上記(4)から(9)の書類については、複数年分の事業所得を用いて年収を計算する場合には、その複数年分の書類が必要となります。

さて、金融機関からローンの借り入れをする際、必ずしも収入(所得)証明書の提出を求められわけではありません。銀行のカードローンが中心ですが、最高300万円程度まで、収入(所得)証明書が不要なローンがあり、自己申告で年収の確認を行います。

ただし、貸金業法の対象になるノンバンクについては、1社の借入額が50万円以下、複数の金融機関からの借入合計額が100万円以下のケースに限られます。どちらか一方に該当する場合は、収入(所得)証明書の提出が必要となります。

つまり、少額の借り入れの場合は収入(所得)証明書の提出が不要なことが多いということです。ただ、いつ収入(所得)証明書の提出が求められても大丈夫なように、源泉徴収票などはきちんと保管しておきましょう。