第342回

クレジットカードが使いにくくなる?改正割賦販売法とは

- ポイントをためているので、以前よりクレジットカードをよく利用しています。ところが法律が変わって、カードが使いにくくなると聞きました。何がどう変わるのでしょうか?(M.Aさん 26歳 アルバイト)

- クレジットカードに影響を与える「改正割賦販売法」という法律が、2009年12月から施行されます。「改正貸金業法」と同様に、利用者の返済能力の審査が厳しくなります。そのため、クレジットカードの利用限度額が大幅に下がる人は、不便を感じることになるかもしれません。

改正割賦販売法ってなに?

高齢者に不要な高額商品を売りつけるなど、悪質商法による消費者トラブルが後を絶ちません。その手口は年々巧妙化、多様化しており、多くのケースでクレジット契約が利用されてきました。こうした状況を改善するため、2008年6月、特定商取引法および割賦販売法が改正されました。これがいわゆる「改正割賦販売法」のこと。割賦の定義の見直しや規制範囲の拡大、個別クレジット業者の登録制など、クレジットに関する規制が大幅に強化され、2009年12月1日から施行されます。

「悪質商法をなくすための改正なら、普通の人のクレジットカードには関係ないでしょ?」と思われるかもしれませんね。けれどこの改正では、過剰な与信を防止するため、クレジット会社に利用者の支払能力調査が義務付けられました。それがわたし達のカードライフに影響を与えるかもしれないのです。

新規にカードを発行する時や利用限度額を増額する時、クレジット会社は「この人にはどれだけ支払能力があるのか」をチェックします。カードの利用限度額が30万円以下の場合は簡易な審査で済みますが、30万円を超える場合になると、年収等の審査が必要になってきます。専業主婦など収入のない人は、世帯主の年収を申告しなければいけません。基本的には、以下の計算式を使って「年間支払可能見込額」を出し、それからクレジットカードの「利用限度額」が決まることになります。

出所:経済産業省、日本クレジット協会ホームページ

上記の「年間支払可能見込額」に、経済産業大臣が定めた割合(0.9)を掛けた金額が、クレジットカードの「利用限度額」です。実際の審査では預貯金の残高なども考慮されるので、目安として考えておきましょう。

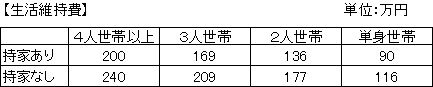

年収200万円のケースでは?

具体的なケースでみてみます。年収200万円で賃貸アパートに住み、クレジット債務が40万円ある単身者の場合はどうでしょうか?この人の年間支払可能見込額は44万円(年収200万円-生活維持費116万円-クレジット債務40万円)になります。この人がカードを新規に発行した場合、利用限度額は39.6万円(44万円×0.9)です。どうでしょう?その人のカードの使い方によって「少ない」「十分だ」と評価が分かれるのではないでしょうか。利用限度額が今までより大幅に下がる人は、「使いにくくなった」と感じることでしょう。

一方で、利用限度額30万円に収まる使い方をしている人は、今回の改正でほとんど影響を受けません。自分はどんな風に使っているのか、カードを見直すキッカケにしてはどうでしょうか。